فيما شدد على ضرورة التوسع في الإقراض الاستثماري.. خبير مالي لـ «الجزيرة»:

فيما شدد على ضرورة التوسع في الإقراض الاستثماري.. خبير مالي لـ «الجزيرة»:

البنوك المحلية لا تواجه صعوبة في القروض المجمعة.. والاندماج «تضحية» لن تقدم عليها المؤسسات المالية

الجزيرة - عبدالله البراك :

قال خبير مالي إن البنوك السعودية لن تواجه صعوبة في القروض المجمعة.. مشيراً إلى أن السوق المحلية مغرية للمقرضين المحليين والعالميين، وأضاف أستاذ المالية في جامعة الملك سعود بالرياض الدكتور زايد الحصان أن سوق المملكة ذات جاذبية عالية نظراً لأن القروض المجمعة موجهة لتمويل مشاريع حكومية وشبه حكومية مبيناً أن هذه القروض تُعتبر أفضل أنواع القروض نظراً لأنها تخفض من حجم المخاطرة وتزيد من حجم الأرباح إضافة إلى أنها شبه مضمونة ولا تقدم إلا لجهات استثمارية كبرى.. جاء ذلك تعليقاً على بعض النقاط التي وردت في تقرير ستاندرد آن بورز.. والتي أشارت إلى ضرورة استفادة البنوك الخليجية ومنها السعودية من الفرص الناشئة عن تزايد مشاريع البنية الأساسية في أنحاء المنطقة والصرف الأجنبي وتقديم الاستشارات للصناديق السيادية.. وذكر التقرير أن على القطاع المصرفي الاستثماري أن يحذو حذو البنوك العالمية في زيادة دخولها من القروض المجمعة وعمليات الاندماج والاستحواذ وإصدارات الأسهم والسندات.. مشيراً إلى أن السيولة المصرفية السعودية تحديداً، استطاعت أن تنجو من طوق منطقة الخطر، علماً أنها تواجه تحديات ارتفاع القروض المشكوك في تحصيلها من 1.8% العام الماضي إلى 5% خلال 2010م، وهناك توقعات بأن تقوم مؤسسة النقد العربي السعودي بمعالجة هذا الأمر من خلال العمل على زيادة ودائعها في البنوك في العام الحالي لدفع عجلة الإقراض البنكي حتى يسهم في عملية تنشيط الاقتصاد السعودي، ومن ثم محاربة البطالة عبر خلق فرص استثمارية جاذبة، وفيما يخص اعتبار التقرير أن الاندماجات والاستحواذات ستكون عنواناً عريضاً للقطاع المصرفي في الفترة المقبلة استبعد الدكتور زايد الحصان دخول المؤسسات المالية وخصوصاً البنوك في عمليات اندماج عطفاً على معطيين رئيسين هما أن القطاع المصرفي قطاع صغير ومحتكر ومن الصعوبة أن تفرط مؤسسة مالية برخصتها البنكية في المملكة بسبب صعوبة استخراج هذه الرخص وأوضح: أن أي شركة مالية لن تضحي برخصتها كما يجب النظر إلى القطاع المصرفي المحلي على أنه فريد من نوعه ولا يمكن مقارنة تجربته بأي تجربة خارجية وعن رفع رؤوس أموال البنوك واعتباره حلاً لرفع مستوى السيولة للإقراض واحتمالية تأثير هذا الرفع على الالتزام بمعايير بازل 3 خصوصاً أنه سيكون من خلال قناتين أساسيتين هما: رفع رأس المال من خلال الاكتتابات.. أو إصدار سندات قال الدكتور الحصان إن عملية زيادة رأس المال للشركات تعتمد على الأسباب والدوافع.. وكلما كانت الأسباب أكثر إقناعاً.. كلما كان السماح بزيادة رأس المال أسهل.. أما الحديث عن الإقراض.. فالقارئ لتقرير مؤسسة النقد يرى تحسناً في الأرقام ولكن يبقى السؤال.. هل ما زلنا نعاني من مشكلة في الإقراض التجاري؟.. وإجابة هذا السؤال عند رجال الأعمال، أما الحديث عن طرح سندات فالقليل من المؤسسات المالية وقد لا يتعدى عددها الاثنين أو ثلاثة بنوك يمكن أن تطرح سندات نظراً لأن السندات تحتاج في طرحها إلى الثقة وعامل الثقة هو المسوق الرئيس لهذه السندات.. أما تأثير ذلك في التزام البنوك بمعايير بازل 3 فهذه النقطة مستبعدة عطفاً على نسب الالتزام لدى البنوك المحلية والتي أعلنها محافظ مؤسسة النقد.. وحول مخاطر ارتفاع حجم القروض المتعثرة إلى 5 % وتأثيرها على الثقة بسوق الإقراض وهل هذا يعني مزيداً من المخصصات تتجاوز حجم التوقعات أم أن ما تم حجبه يُعد كافياً للمرحلة القادمة قال الدكتور الحصان يجب أن ننظر إلى الاقتصاد كجسم بشري والقطاعات الاقتصادية هي العروق والجسم البشري لكي يعيش يحتاج إلى الدم والدم هو السيولة فإذا نقص هذا الدم أو توقف يموت الاقتصاد والواضح للمتابعين أن المخصصات التي جنبتها البنوك تحت بند ديون مشكوك في تحصيلها خلال الفترة الماضية هي ديون معدومة أصلاً.. ولذلك نجد أن البنوك ركزت على الإقراض الشخصي الذي يمكن القول عنه إنه قرض آمن ومضمون بالنسبة للبنك.

وعن قدرة مؤسسة النقد على ضخ المزيد من الأموال في الاقتصاد دون أن يؤثر ذلك على التضخم مع رفع مستوى الثقة بقطاع الأعمال في المملكة قال الدكتور الحصان بأنه يمكن صياغة السؤال بأين ستتجه هذه الأموال.. هل إلى الإقراض التجاري.. أم أن البنوك ستسمر في التوسع بالقروض الشخصية الاستهلاكية.. والتي ستزيد بدورها من نسب التضخم.. حيث لا تمثل نسب تضخمية تعكس الواقع الاستهلاكي والقوة الشرائية للأفراد.. بل تساهم في مضاعفتها دون وجود أي مردود اقتصادي لها على عكس القروض العقارية والقروض التجارية.. أو ما يمكن لنا أن نطلق عليها القروض الاستثمارية.

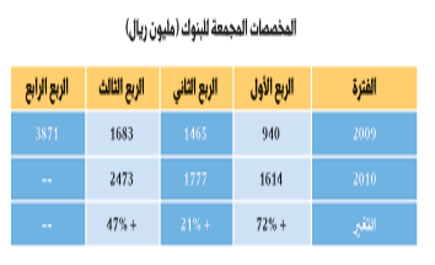

بزيادة نسبتها 47 % عن نفس الفترة من العام الماضي

2473 مليون ريال إجمالي الديون المتعثرة في البنوك المحلية خلال الربع الثالث

الجزيرة - الرياض :

أظهرت دراسة قامت بها «أرقام» أن البنوك السعودية رفعت أحجام المخصصات للديون المتعثرة خلال الربع الثالث 2010 إلى 2473 مليون ريال وذلك بزيادة قدرها 47% عن المخصصات التي تم تجنيبها خلال الفترة المماثلة من العام الماضي، وبحوالي 53% و39% عن مخصصات الربعين الأول والثاني من هذا العام على التوالي.

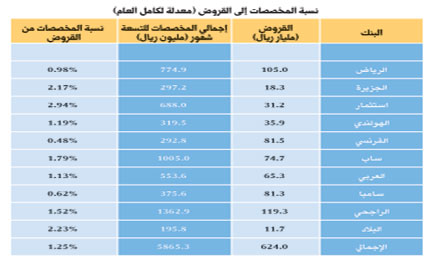

وقد بلغ إجمالي المخصصات خلال التسعة شهور الأولى من عام 2010 حوالي 5865 مليون ريال وهو ما يشكل حوالي 1.25% من إجمالي محافظ الإقراض لهذه البنوك (معدلة لكامل السنة). وقام مصرف الراجحي بتجنيب أكبر مخصصات (1363 مليون ريال) يليه بنك ساب (1005 ملايين ريال) ثم بنك الرياض (775 مليون ريال).

ومقارنة بحجم محفظة الإقراض لكل بنك جاء بنك الاستثمار في المرتبة الأولى حيث بلغت المخصصات التي قام بتكوينها حوالي 2.9% من إجمالي قروضه وهو ما يعادل أكثر من ضعفي معدل البنوك مجتمعة، تلاه بنك البلاد بنسبة 2.2%. وحل الفرنسي في المرتبة الأولى من حيث انخفاض مخصصات الديون مقارنة بمحفظة إقراضه حيث لم تزد عن 0.5% وقريبا من ذلك جاء بنك سامبا (0.6%).

الجزيرة - الرياض :

أظهرت دراسة قامت بها «أرقام» أن البنوك السعودية رفعت أحجام المخصصات للديون المتعثرة خلال الربع الثالث 2010 إلى 2473 مليون ريال وذلك بزيادة قدرها 47% عن المخصصات التي تم تجنيبها خلال الفترة المماثلة من العام الماضي، وبحوالي 53% و39% عن مخصصات الربعين الأول والثاني من هذا العام على التوالي.

وقد بلغ إجمالي المخصصات خلال التسعة شهور الأولى من عام 2010 حوالي 5865 مليون ريال وهو ما يشكل حوالي 1.25% من إجمالي محافظ الإقراض لهذه البنوك (معدلة لكامل السنة). وقام مصرف الراجحي بتجنيب أكبر مخصصات (1363 مليون ريال) يليه بنك ساب (1005 ملايين ريال) ثم بنك الرياض (775 مليون ريال).

ومقارنة بحجم محفظة الإقراض لكل بنك جاء بنك الاستثمار في المرتبة الأولى حيث بلغت المخصصات التي قام بتكوينها حوالي 2.9% من إجمالي قروضه وهو ما يعادل أكثر من ضعفي معدل البنوك مجتمعة، تلاه بنك البلاد بنسبة 2.2%. وحل الفرنسي في المرتبة الأولى من حيث انخفاض مخصصات الديون مقارنة بمحفظة إقراضه حيث لم تزد عن 0.5% وقريبا من ذلك جاء بنك سامبا (0.6%).