|

|

|

|

|||||||||||

|

|||||||||||

|

|||||||||||

| منتدى الاقتصاد والمال ما يختص بمتابعة الأسهم والمواضيع الاقتصادية العامة |

|

|

|

أدوات الموضوع | انواع عرض الموضوع |

|

رقم المشاركة : ( 1 )

12-17-2010

12-17-2010

|

|||||||||

|

|||||||||

الاخبار الاقتصادية ليوم الجمعة 11/01/1432 هـ 17 ديسمبر 2010 م الاخبار الاقتصادية ليوم الجمعة 11/01/1432 هـ 17 ديسمبر 2010 م الاخبار الاقتصادية ليوم الجمعة 11/01/1432 هـ 17 ديسمبر 2010 م الاخبار الاقتصادية ليوم الجمعة 11/01/1432 هـ 17 ديسمبر 2010 م الاخبار الاقتصادية ليوم الجمعة 11/01/1432 هـ 17 ديسمبر 2010 مالاخبار الاقتصادية ليوم الجمعة 11/01/1432 هـ 17 ديسمبر 2010 م

بسم الله الرحمن الرحيم زيادة أسعار البريد السريع 5% غرة يناير محمدالعنزي ــ الدمام أبلغت بعض شركات توصيل البريد السريع العاملة في المملكة أمس، المتعاملين معها بزيادة أسعار خدماتها بنسبة خمسة في المائة، وذلك اعتبارا من غرة يناير المقبل. وقالت إحدى شركات توصيل البريد السريع العاملة أنها درست الأوضاع الاقتصادية الراهنة، وقيمت الأسعار التي تقدمها حاليا مقارنة مع مستوى خدماتها، وتوصلت إلى ضرورة رفع أسعار خدماتها بنسب متزنة ومعقولة لضمان الاستمرار بمستوى الخدمة المقدم، مؤكدة أنها قررت أن تزيد الأسعار بنسبة خمسة في المائة على خدمات الشحن الداخلي والخارجي اعتبارا من مطلع العام الميلادي الجديد 2011م. إلى ذلك اعتبر متعاملون في سوق توصيل البريد السريع لـ«عكـاظ» زيادة أسعار خدمات توصيل وشحن البريد السريع، غير مبررة حاليا، في ظل عدم وجود أي تغير على المبالغ التي تدفعها شركات البريد السريع للجهات التي تتعامل معها، ومنها شركات الطيران أو غيرها. ارتفاع أسعار الطماطم والكوسة في الرياض 50 % فارس القحطاني ــ الرياض  عبر عدد من مرتادي أسواق الخضراوات والفواكه في الرياض، عن استيائهم من الارتفاع غير المبرر في أسعار الخضراوات والفواكه بشكل ملحوظ خلال الفترة الحالية، وحمّلوا ضعف رقابة الجهات المختصة مسؤولية الزيادة السعرية. وقال صالح المطيري: «هذا الارتفاع غير المبرر يعكس أهداف التجار الموردين، الذين يهمهم فقط تحقيق الأرباح على حساب المستهلكين. وتساءل خالد العواد «أين الرقابة على التجار المسؤولين عن رفع الأسعار بدون مبرر، خصوصا الطماطم المحلية التي زاد سعرها بنسبة 50 في المائة، ثم انتقلت عدوى ارتفاع الأسعار إلى بقية الخضراوات مثل الكوسة والبطاطس والخيار». وأضاف«لم أجد تفسيرا لزيادة سعر المنتجات الزراعية المحلية عن المستوردة، سواء ما يشاع في السوق بأنها ترجع لقلة العرض أمام الطلب، وأسباب أخرى تعود لظروف الطقس، مضيفا أنه اقتصر على شراء الخضراوات الأساسية بالكيلو جرام، بعد أن كان يشتريها بسعر الجملة. وطالب العواد الجهات المختصة بوضع الحلول الجذرية لثبات الأسعار على مدار العام، مبينا أن البيوت المحمية تعد أحد العوامل المساعدة على ثبات أسعار الخضراوات. القوارب السعودية الـ4 تغادر قطر إلى المملكة محمد العبد الله ــ الدمام تحركت أمس أربعة قوارب سعودية على متنها 19صيادا هنديا من ميناء أبو رأس أبو عبود القطري في اتجاه المملكة، وذلك بعد تراجع حدة الرياح التي سيطرت على أجواء الخليج منذ منتصف الأسبوع الجاري. وقال عبد الله الغزال «صاحب قارب» تلقيت اتصالا من البحارة في الساعة الثانية عشر من ظهر أمس بتحرك القوارب الأربعة من إجمالي القوارب الستة المحتجزة في قطر منذ شعبان الماضي، مشيرا إلى أن تحرك القوارب الأربعة يأتي بعد يومين من استكمال جميع الإجراءات المتعلقة بسفر البحارة الذين صدر قرار من المحكمة القطرية الخميس الماضي بالإفراج عنهم، بعد أن قضوا في السجن قرابة خمسة أشهر من إجمالي المدة التي صدرت بحقهم في شهر شعبان الماضي والبالغة 24 شهرا. وذكر أن القوارب الأربعة ستصل لمرافئ القطيف ودارين ظهيرة اليوم، حيث يستقبل مرفأ القطيف قاربا واحدا ودارين ثلاثة قوارب، موضحا أن تحرك القوارب الأربعة لم يغلق الملف بالشكل الكامل، إذ لا يزال في السجون القطرية تسعة صيادين ينتظرون قرارا بالإفراج عنهم، مبينا أن خمسة صيادين على بعد خطوة واحدة من قرار الإفراج عنهم، وذلك بعد قرار الإفراج عن القارب الذي كانوا على متنه أخيرا. غرفة ينبع تطور أداء 200 منشأة صغيرة عبد الله زويد ــ ينبع اطلع صاحب السمو الملكي الأمير عبد العزيز بن ماجد أمير منطقة المدينة المنورة، على مشروع الدراسة الميدانية الاستشارية التي تبنتها غرفة ينبع لتطوير كفاءة ورفع مستوى أداء 200 منشأة صغيرة ومتوسطة في المنطقة. وقدم رئيس الغرفة إبراهيم البدوي وأمينها العام هاني الظاهري لأمير المنطقة، عرضا مرئيا للمشروع، وأكد الأمير عبد العزيز بن ماجد على ضرورة الاهتمام بالمنشآت الصغيرة والمتوسطة بوصفها من الروافد المهمة لاقتصاد الوطن، وتعمل على إيجاد فرص عمل للمواطنين. وبين رئيس الغرفة بأن المشروع يهدف لرفع وتطوير كفاءة وأداء المنشآت القائمة، عن طريق تحديد المعوقات التي تواجهها، وتحليل أسبابها. وقدم البدوي نيابة عن أعضاء مجلس الإدارة، دعوة شرفية لأمير المنطقة، لزيارة الغرفة والاطلاع على عدد من المشاريع التطويرية المنجزة في الدورة الحالية. القمة الاقتصادية تبحث ربط الدول العربية بالكهرباء أشرف مخيمر ــ القاهرة تبحث القمة الاقتصادية العربية التنموية الثانية في شرم الشيخ 19 يناير المقبل، مشاريع ربط الدول العربية بشبكات الكهرباء والسكك الحديدية والطرق البرية، باعتبار ذلك المحور الأساسي للتكامل الاقتصادي العربي. وأعلن المهندس رشيد محمد رشيد وزير التجارة والصناعة المصري، في لقائه البارحة الأولى مع رؤساء وأعضاء اتحادات الغرف العربية والإسلامية والأفريقية والتركية، أن الحكومة المصرية اتخذت كافة الإجراءات لإنجاح القمة، وبين أن الظروف مهيأة لأن تلعب هذه القمة دورا مهما في تفعيل التعاون الاقتصادي العربي، مضيفا أن هناك مؤشرات كبيرة لإنجاح القمة في ظل اقتناع الدول العربية بأهمية التعاون الاقتصادي العربي، كما أن معظم الاقتصاديات العربية بدأت عمليات الأصلاح الاقتصادي والاتجاه نحو اقتصاد السوق، داعيا غرف التجارة والصناعة العربية بأن يكون لها صوت عالٍ في القمة. وأضاف «أنه رغم التحديات الصعبة التي تواجه الدول العربية، إلا أن هناك فرصا كبيرة لزيادة التعاون الاقتصادي» مشيرا إلى أن مشاريع البنية التحتية تمثل فرصا واعدة للاستثمارات العربية المشتركة، وكذلك التنمية البشرية والتدريب والتعليم.

|

|

12-17-2010

|

رقم المشاركة : ( 2 ) | ||

|

مشرف الأقسام التعليمية

|

زالة 24 فيلا لمسار قطار الحرمين

عبد العزيز غزاوي ــ جدة كشف لـ«عكـاظ» مدير إدارة التعويضات في إدارة النقل في منطقة مكة المكرمة محمد شاكر دهلوي، أنه ستزال 24 فيلا من مشروع الإسكان في العاصمة المقدسة لصالح مسار قطار الحرمين الممتد للمحطة الرئيسة. وفي السياق نفسه أكد لـ«عكـاظ» مسؤول في صندوق التنمية العقارية في مكة المكرمة، أن العمل يجري حاليا في تنفيذ البنية التحتية للمرحلة الثانية من مشروع فلل الإسكان، والبالغ عددها 1136 فيلا. وكان الصندوق قد وزع 1456 فيلا في المرحلة الأولى عام 1417هـ على المستفيدين من القروض. هوندا وفولكسفاجن تسحبان 1.7 مليون سيارة لإصلاح عيوب رويترز ـ ديترويت، واس ـ طوكيو قالت شركة هوندا موتور لصناعة السيارات أمس إنها ستسحب 1.35 مليون سيارة صغيرة من الطراز «فيت» من مختلف أنحاء العالم لإصلاح عيوب في توصيلات الأسلاك في المصابيح الأمامية. ويشمل السحب طراز سيارات «فيت» المصنوعة في مصنع سوزوكا التابع لهوندا في اليابان بين نوفمير 2001 وأكتوبر 2007م. وسيجري استدعاء نحو 735 ألف وحدة في اليابان كما ستسحب هوندا 143 ألف سيارة فيت صدرت إلى الولايات المتحدة و385 ألفا في أوروبا حيث يحمل الطراز اسم جاز. وسيتم استدعاء سيارات في الشرق الأوسط وإفريقيا وآسيا. وقال المتحدث إن تكلفة السحب في اليابان ستبلغ نحو 3.6 مليار ين (43 مليون دولار) ولن يكون لها تأثير يذكر على أرباح هوندا. من جانبها قالت شركة فولكسفاجن إنها ستسحب أكثر من 413 ألف سيارة في الولايات المتحدة وكندا، بسبب مخاطر من احتمال حدوث تسرب للوقود وربما اشتعال للنيران. ويشمل السحب سيارات من طرازات جولف، رابيت، جيتا، جيتا سبورتس فاجن صنعت في الفترة من 2007 حتى 2009. وبينت الشركة أن العملية تشمل أيضا السيارة بيتل الجديدة التي صنعت في الفترة من 2006 حتى 2010، وأضافت أنه ستسحب 377 ألف سيارة في الولايات المتحدة والباقي في كندا، لافتة إلى أنه توجد في طرازات جولف ورابيت وجيتا قطعة بلاستيكية فوق حاوية سائل تنظيف الزجاج الأمامي، يمكن أن تحتك بأنبوب نقل الوقود إلى المحرك وتسبب تسربا. وجميع السيارات صنعت في المكسيك وجرى شحنها إلى الولايات المتحدة وكندا. وقالت فولكسفاجن إنها لم تتلق أي تقارير بحدوث حرائق أو إصابات أو تصادمات مرتبطة بتلك الحالة في أي من السوقين. وقالت الشركة في بيان إلى سلطات السلامة الأمريكية «سنخطر ملاك السيارات بالسحب في يناير ». وأضافت أنها سندفع للموزعين تكلفة فحص جميع السيارات التي يشملها السحب، وسنغير الأنبوب الذي ينقل الوقود إلى المحرك إذا لزم الأمر. استقرار الذهب في آسيا رويترز ــ سنغافورة استقر الذهب دونما تغير يذكر في السوق الفورية أوائل التعامل في آسيا أمس، إذ لاقى دعما من مشتريات فعلية مع استقرار الدولار بعد بيانات أمريكية مشجعة في حين أن المستثمرين يتطلعون إلى قمة الاتحاد الأوروبي التي من المتوقع أن تتوصل إلى حلول لأزمة الديون السيادية في المنطقة بحثا عن مؤشرات للتعامل. وقد ارتفع الإنتاج الصناعي الأمريكي بأسرع وتيرة له في أربعة أشهر في نوفمبر تشرين الثاني، الأمر الذي يشير إلى أن الانتعاش قويت دعائمه، لكن زيادة طفيفة في أسعار المستهلكين تنبئ بأن الاقتصاد ما زال نموه متباطئا. |

||

|

|

|

12-17-2010

|

رقم المشاركة : ( 3 ) | ||

|

مشرف الأقسام التعليمية

|

المؤشر يحقق مكاسب ويغلق مرتفعاً عند 6499 نقطة

تحرك القيادية يقود السوق إلى مقاومة جديدة عبد الله رشاد كاتب ـ جدة  أغلق مؤشر سوق الأسهم السعودية منخفضا بـ 24 نقطة عند مستوى 6499 متخليا عن مستويات 6500 نقطة. وجاء هذا الإغلاق بعد ثلاث جلسات متتالية من الصعود، وبحجم سيولة يقل قليلا عن 3 مليارات ريال، حيث سجلت السيولة 2.9 مليار ريال، بعد أن ارتفعت في وقت سابق خلال تداولات الأسبوع عند فوق مستويات 4 مليارات ريال. وشهدت أغلبية الأسهم المتداولة تراجعات بنسب متفاوتة ولوحظ ركودا ملحوظا في أسهم البتروكيماويات وعلى رأسها سابك وسافكو، فيما تراجع سهم الراجحي بعد أن قفز فوق حاجز 80 ريالا وأغلق عند سعر 78.75 ريال، فيما أغلق سهم سابك عند سعر 103.75 ريال. مؤشر السوق شهد خلال تداولات الأسبوع أحداثا خالفت العادة، ومنها مثلا تحييد ملحوظ لقطاع البتروكيماويات، مع نشاط قوي للأسهم القائدة في القطاع المصرفي وعلى رأسها الراجحي وسامبا، بالإضافة إلى نشاط صعودي غير عادي لسهم بنك الجزيرة. كذلك صعود سعر سهمي الاتصالات والكهرباء، ما أدى لزيادة مؤشر السوق إلى مستويات مقاومة جيدة وصلت إلى 6532 نقطة، لكنه عجز بعد ذلك عن المحافظة على تلك المستويات، بعد أن اكتفت القوى الشرائية بالأموال التي ضخت لرفع المؤشر لتلك المستويات، ولم تبالغ في ضخ المزيد بعد أن واجهت ضغوطات بيعية عبر الكميات المعروضة والتي نجحت في إحباط عزيمة القوى الشرائية، والعودة إلى سلوك الأسهم القيادية والتي نبدأ بأبرزها وهو سهم «الاتصالات السعودية» الذي واصل صعوده للجلسة الرابعة على التوالي، وأغلق عند 42.10 ريال «+2 في المائة»، مسجلا أعلى إغلاق له منذ سبعة أشهر، ولم يكن هناك سهم قيادي استطاع الثبات مع صعوده مثلما حدث لسهم الاتصالات السعودية، كذلك سهم سامبا أحد فرسان الصعود، حيث سجل نموا متصاعدا للأسبوع الثاني على التوالي، صاعدا من مستويات 57 ريالا، وأغلق عند سعر 60 ريالا انتظار مواصلة مساره الصاعد، حيث يتوقع اختبار مقاومات عديدة تبدأ من سعر 64.75 وفي حال اختراقه والثبات فوق ذلك السعر فإنه سيتجه لسعر 71.5 ريال. أما سهم الراجحي فلا يزال يتأرجح حول مستويات 80 ريالا فيما يواجه ضغطا بيعيا من قوى مؤثرة في السهم لا ترغب حاليا في بقائه فوق حاجز 80 ريالا لكنه بالرغم من ذلك سيعود مرة أخرى لتخطي حاجز 80 ريالا حالما يؤسس دعما عند 78.25 ريال، ويتوقع أن يخترق سعر 81.5 ريالا. أما سهم سابك والذي تم تحييده، يمكن أن ينتعش مرة أخرى خصوصا إذا ما حافظ على سعر 103.25 ولم يكسره إذ أن الإغلاق دون ذلك السعر سيهوي بالسهم إلى سعر 102 ريالا، فإن اختبار مقاومة 106.5 ريال أمر وارد لكنه سيكون سعر مقاومة قويا. مما تقدم نلاحظ أن المؤشر يمكن أن يواجه ضغطا محدودا يعززه وجود نقاط دعم قوية، تبدأ من 6486 نقطة وكسرها يؤدي إلى اختبار دعم ربما يكون هشا نسبيا ويقع عند 6477 لكن الدعم الأقوى يمكن أن يأتي من مستويي 6465 ثم 6433 نقطة . ويحتمل حدوث مثل هذا السيناريو فور تحقيق مقاومة جديدة تتخطى المقاومة المسجلة في الأسبوع الماضي عند 6532 إذ يمكن أن يتجاوزها إلى 6544 نقطة. |

||

|

|

|

12-17-2010

|

رقم المشاركة : ( 4 ) | ||

|

مشرف الأقسام التعليمية

|

الجريدة الاقتصادية توصيات في «الشورى» تطالب بكشف حساب للمدن الاقتصادية وتقييم الاستثمار الأجنبي محمد السلامة من الرياض

ينتظر أن يحسم مجلس الشورى الأسبوع المقبل عددا من الإجراءات والتوصيات المهمة في إطار تحسين البيئة الاستثمارية في البلاد من حيث الأخذ بها أو عدمه، في مقدمتها مطالبة الهيئة العامة للاستثمار بتقديم معلومات تفصيلية، تشمل بيانات مالية مدققة عن المدن الاقتصادية وتحديد أوضاعها الحالية وخططها المستقبلية، وكذلك إجراء دراسة لتقييم فعالية نظام الاستثمار الأجنبي في المملكة المطبق حاليا، واقتراح تعديل النظام وتطويره بما يرفع حجم الاستثمارات ويحسن البيئة الاستثمارية. وجاءت هذه المطالبة ضمن توصيات لجنة الشؤون الاقتصاد والطاقة تجاه التقريرين السنويين للهيئة العامة للاستثمار للعامين الماليين 1426/1427هـ و1428/1429هـ. في مايلي مزيد من التفاصيل: ينتظر أن يحسم مجلس الشورى الأسبوع المقبل عددا من الإجراءات والتوصيات المهمة في إطار تحسين البيئة الاستثمارية في البلاد من حيث الأخذ بها أو عدمه، في مقدمتها مطالبة الهيئة العامة للاستثمار بتقديم معلومات تفصيلية تشمل بيانات مالية مدققة عن المدن الاقتصادية وتحديد أوضاعها الحالية وخططها المستقبلية، وكذلك إجراء دراسة لتقييم فعالية نظام الاستثمار الأجنبي في المملكة المطبق حاليا، واقتراح تعديل النظام وتطويره بما يرفع حجم الاستثمارات ويحسن البيئة الاستثمارية. وجاءت هذه المطالبة ضمن توصيات لجنة الشؤون الاقتصاد والطاقة تجاه التقريرين السنويين للهيئة العامة للاستثمار للعامين الماليين 1426/ 1427هـ - 1428/1429هـ، التي تضمنت أيضا التأكيد على الهيئة بوضع جداول زمنية لاستكمال التجهيزات الأساسية وأعمال البنية التحتية للمدن الاقتصادية، وتضمين ذلك في تقاريرها السنوية المقبلة، وأيضا دعوة الهيئة بالتنسيق مع وزارة الاقتصاد والتخطيط إلى وضع استراتيجيات الاستثمارات المختلفة، وفي مقدمتها إنشاء المدن الاقتصادية الجديدة، وكذلك رصد المخالفات للتصاريح الممنوحة من الهيئة وتوضيح ما تم اتخاذه من إجراءات حيال المخالفين، إضافة إلى التأكيد على ضرورة المراجعة المستمرة للائحة الاستثمارات؛ لتشمل ما يحقق إضافة نوعية للاقتصاد الوطني. وأكدت لجنة الشؤون الاقتصاد والطاقة في تقريرها، أهمية مساندة الهيئة لتحقيق تطلعاتها للوصول بالمملكة إلى أفضل بيئة تنافسية للاستثمار ورفع تنافسيتها دوليا في جذب الاستثمارات الدولية باعتبار ما تتميز به بلادنا من وجود أكبر المشاريع النفطية، إضافة إلى توسط موقعها الجغرافي واستقرارها الأمني والاقتصادي. كما بين التقرير أهمية مراجعة نظام الاستثمار الأجنبي واقتراح التطوير وتزامنها مع بداية خطة التنمية التاسعة، التي تتضمن أهدافها معدلات تنموية طموحة، وإيجاد فرص عمل واسعة للسعوديين وتخفيض البطالة من 9.6 إلى 5.5 في المائة، مؤكدا أن إحدى أهم أدوات تحقيق ذلك هو تحقيق معدلات استثمار عالية، حيث تستهدف خطة التنمية التاسعة نمو إجمالي الاستثمارات بمعدل سنوي متوسط قدره 10.4 في المائة ليرتفع من 259 ألف مليون ريال عام (1430 – 1431هـ) إلى نحو 424 ألف مليون ريال عام (1435 – 1436) ليبلغ نسبة 38.5 في المائة. ومن الأسباب التي دعت اللجنة أيضا إلى الأخذ بهذه التوصية، مرور أكثر من عشر سنوات على إقرار وتطبيق نظام الاستثمار الأجنبي بصيغته الحالية وإنشاء الهيئة العامة للاستثمار، وكذلك الظروف الاقتصادية التي استجدت بعد إقراره، ومنها انضمام المملكة إلى منظمة التجارة العالمية، ودخول الاقتصاد العالمي في أزمة مالية حادة، إضافة إلى تزايد حدة المنافسة العالمية على استقطاب الاستثمارات الأجنبية. أمام ذلك، قالت الهيئة العامة للاستثمار في تقريرها: "إنها قدمت توصيات عدة لتحسين وضع التنافسية في المملكة تشمل طلب تخفيض الرسوم لبدء النشاط الاستثماري وتسهيل الإجراءات وتخفيض تكاليف الفصل من العمل، وتوصيات لضمان حقوق الدائنين وسرعة البت في الأحكام التجارية وتنفيذها وتسهيل الحصول على تأشيرات الدخول للمملكة، موضحة أن هناك مؤشرات جديدة للتنافسية تشمل مقياسا للبنية الأساسية والشفافية الحكومية، وإتاحة الفرص الوظيفية أمام النساء". وأبرز تقرير الهيئة عددا من التحديات والمعوقات التي تحول دون ارتفاع مستوى التنافسية للمملكة، ومنها صعوبة التعامل مع إجراءات استخراج تراخيص البناء، حيث تأخر ترتيب المملكة في هذا المعيار من المركز الـ 44 إلى الـ 50، وتم حساب الوقت المستغرق لاستخراج هذه التراخيص بمتوسط 125 يوما. وأيضا تشدّد أنظمة ولوائح التوظيف للعمالة في المملكة، التي تعد من أكثر الدول تقيدا، حيث تصل تكاليف فصل العامل إلى 80 أسبوعا كمتوسط، بينما لا يحصل الموظف المفصول على أي تعويضات من عمله في الولايات المتحدة ومتوسط تكلفة فصل الموظف في أفضل عشر دول هي أسبوعان ونصف الأسبوع. وفيما يتعلق بالإجراءات الخاصة بإقامة الدعاوى وصدور الأحكام وتنفيذها لم تحقق المملكة مستوى أداء جيد في المؤشر الخاص بإنفاذ العقود؛ فمن بين 178 دولة استطلعها التقرير يأتي ترتيب المملكة 97. ومن التحديات التي أوردها تقرير الهيئة، صعوبة الاستثمار في مشاريع البنية التحتية للمدن الاقتصادية؛ كونها تنفرد بضخامة حجمها والتكلفة المبدئية العالية والتي لا تسترد إلا بعد تنفيذ المشروع بمدة طويلة. وكذلك صعوبة منح الائتمان من قبل المصارف التجارية حيث يواجه المستثمرون والمطورون في المدن الاقتصادية عثرات مالية في ظل إحجام المصارف المحلية والدولية عن الإقراض المباشر؛ تخوفا من تداعيات الأزمة المالية العالمية، ومع نجاح سياسة المملكة في تفادي معظم تبعات هذه الأزمة، إلا أن المصارف التجارية المحلية لا تزال تحجم عن الإقراض المباشر، خصوصا في المشاريع الطويلة الأجل. وجاء في سياق تقرير الهيئة، أنها في حاجة إلى المزيد مما يجب تحقيقه في هذا المجال فتكلفة تسجيل الشركات ذات المسؤولية المحدودة في المملكة ما زالت أكبر عشر مرات من متوسط التكلفة في أكبر عشر دول وفقا لمؤشر سهولة أداء الأعمال، كما أن الوقت اللازم لبدء النشاط الاستثماري في المملكة يبلغ ضعف الوقت المستغرق في أفضل عشر دول في العالم، وعلى الرغم من الإصلاحات المهمة التي قامت بها المملكة، إلا أن هناك المزيد من الإصلاحات التي يمكن تنفيذها؛ من أجل الحد من الأعباء الإجرائية الروتينية على الشركات والمشاريع الاستثمارية. |

||

|

|

|

12-17-2010

|

رقم المشاركة : ( 5 ) | ||

|

مشرف الأقسام التعليمية

|

توقعات بإصدارات للسندات في الشرق الأوسط تتجاوز 30 مليار دولار في 2011

«الاقتصادية» من الرياض رجح مسؤول كبير في مصرف إتش. إس. بي. سي أمس، أن تتجاوز قيمة إصدارات السندات في منطقة الشرق الأوسط ''بشكل مريح'' 30 مليار دولار في 2011، مع تسارع الخطى في مشاريع البنية التحتية، وسعي الجهات المصدرة للسندات إلى اجتذاب سيولة عالمية. وشهدت سوق السندات، بعد هدوء في الإصدارات الجديدة في بداية العام، سلسلة من الإصدارات الجديدة بعد شهر رمضان مدعومة بطلب عالمي قوي من المستثمرين المتعطشين للعوائد. وقدر مصرف إتش. إس. بي. سي أن إصدارات السندات في المنطقة بلغت 30 مليار دولار في 2010. وبحسب «رويترز» قال أندرو دل المدير الإقليمي لأسواق الدين في المصرف للصحافيين ''لدينا دفعة قوية في مشاريع البنية التحتية والقليل من إعادة التمويل، وإذا وضعنا الاثنين معا فإنني واثق جدا بأن الرقم سيكون أكبر من ذلك''. وشارك ''إتش. إس. بي. سي'' في بعض صفقات الإصدارات المهمة في المنطقة في 2010، ومن بينها أول إصدار لسندات سيادية لدبي منذ اندلاع أزمة ديونها في 2009، الذي فاق فيه الطلب المعروض من السندات أربع مرات. في مايلي مزيد من التفاصيل: رجح مسؤول كبير في مصرف إتش. إس. بي. سي أمس، أن تتجاوز قيمة إصدارات السندات في منطقة الشرق الأوسط "بشكل مريح" 30 مليار دولار في 2011، مع تسارع الخطى في مشاريع البنية التحتية، وسعي الجهات المصدرة للسندات إلى اجتذاب سيولة عالمية. وشهدت سوق السندات، بعد هدوء في الإصدارات الجديدة في بداية العام، سلسلة من الإصدارات الجديدة بعد شهر رمضان مدعومة بطلب عالمي قوي من المستثمرين المتعطشين للعوائد. وقدر مصرف إتش. إس. بي. سي أن إصدارات السندات في المنطقة بلغت 30 مليار دولار في 2010. وقال أندرو دل المدير الإقليمي لأسواق الدين في المصرف للصحافيين "لدينا دفعة قوية في مشاريع البنية التحتية والقليل من إعادة التمويل، وإذا وضعنا الاثنين معا فإنني واثق جدا من أن الرقم سيكون أكبر من ذلك". وشارك "إتش. إس. بي. سي" في بعض صفقات الإصدارات المهمة في المنطقة في 2010، ومن بينها أول إصدار لسندات سيادية لدبي منذ اندلاع أزمة ديونها في 2009، الذي فاق فيه الطلب على المعروض من السندات أربع مرات. وقال دل "سنرى أكثر مما شهدناه بالفعل، هناك عدد من الكيانات المرتبطة بالحكومة عبر المنطقة من المرجح أن تعود إلى السوق وتجري صفقات مجددا". وتابع "سيكون هناك بشكل مؤكد بعض الإصدارات السيادية، وسنرى مزيدا من الصفقات من قطاع الشركات الخاصة أيضا"، مضيفا أنه سيكون هناك المزيد من إصدارات السندات القابلة للتحويل إلى أسهم في 2011 عن 2010. 49.5 مليار دولار مبيعات شركات النفط من الأصول خلال 2010 «الاقتصادية» من الرياض ارتفعت مبيعات شركات النفط العالمية من الأصول هذا العام في الوقت الذي وجدت فيه مشترين جاهزين لدفع المزيد، خصوصا في الصين وعديد من الدول الناشئة، نظرا لضخامة الاحتياطيات النقدية الأجنبية، والنمو الاقتصادي الذي يتطلب مزيدا من موارد الطاقة. وقادت شركة النفط البريطانية ''بريتش بتروليم''، شركة النفط الهولندية ''شل''، والأمريكية ''كونوكو فيليبس'' نحو 95 عملية بيع لأصول بقيمة 49.5 مليار دولار خلال عام 2010، وهي الوتيرة العليا منذ 12 عاما. وكانت ''بريتش بتروليم'' أولى الشركات العالمية مبيعا للأصول، نظرا لحاجتها الماسة إلى تغطية تكاليف التسرب النفطي الهائل في خليج المكسيك في الولايات المتحدة، حيث باعت في فترة زمنية لا تتجاوز ستة أشهر أصولا بقيمة 21 مليار دولار. أما أكبر المشترين العالميين من ''بريتش بتروليم'' فكانت الشركة المملوكة للحكومة الصينية ''سينوبك'' التي دفعت 7.06 مليار دولار، مقابلا لحصة الشركة البريطانية في ''بان أميركان إنيرجي'' الأرجنتينية، في الوقت الذي وافقت فيه ''أوكسيدنتال بتروليم'' خلال الأسبوع الماضي على استحواذ ''سينوبك'' على أصول وحقول تابعة لها في الأرجنتين مقابل 2.5 مليار دولار. في مايلي مزيد من التفاصيل: ارتفعت مبيعات شركات النفط العالمية من الأصول هذا العام في الوقت الذي وجدت فيه مشترين جاهزين لدفع المزيد خصوصا في الصين والعديد من الدول الناشئة، نظرا لضخامة الاحتياطيات النقدية الأجنبية، والنمو الاقتصادي الذي يتطلب المزيد من موارد الطاقة. وقادت شركة النفط البريطانية "بريتش بتروليم"، شركة النفط الهولندية "شل"، والأمريكية "كونوكو فيليبس" نحو 95 عملية بيع لأصول بقيمة 49.5 مليار دولار خلال عام 2010، وهي الوتيرة الأعلى منذ 12 عاما. وكانت "بريتش بتروليم" أولى الشركات العالمية مبيعا للأصول، نظرا لحاجتها الماسة إلى تغطية تكاليف التسرب النفطي الهائل في خليج المكسيك في الولايات المتحدة، حيث باعت في فترة زمنية لا تتجاوز ستة أشهر أصولا بقيمة 21 مليار دولار. أما أكبر المشترين العالميين من "بريتش بتروليم" فكانت الشركة المملوكة للحكومة الصينية "سينوبك" التي دفعت 7.06 مليار دولار، مقابلا لحصة الشركة البريطانية في "بان أميريكان إنرجي" الأرجنتينية، في الوقت الذي وافقت فيه "أوكسيدنتال بتروليم" خلال الأسبوع الماضي على استحواذ "سينوبك" على أصول وحقول تابعة لها في الأرجنتين مقابل 2.5 مليار دولار. ومن المنتظر أن تواصل الشركة البريطانية بيع المزيد من الأصول نظرا لضخامة احتياجاتها المالية في المرحلة المقبلة، حيث رفعت حكومة الولايات المتحدة أخيرا قضية ضد الشركة أمام إحدى محاكم ولاية "لويزيانا" تطالبها فيها بالمزيد من التعويضات عن التسرب النفطي الذي أحدثته في خليج المكسيك. وفي موضوع آخر، أعلنت وزارة النفط السورية أمس أن 12 شركة نفطية عربية وأجنبية تقدمت بعروض للتنقيب عن النفط في ثمانية مواقع سورية جديدة. وقالت الوزارة في بيان لها " انتهت يوم الأربعاء الماضي المناقصة العالمية للتنقيب عن النفط وتنميته وإنتاجه في ثمانية بلوكات جديدة تغطي نحو 40 في المائة من مساحة سورية - وفق ما أعلنت عنه وزارة النفط والثروة المعدنية والمؤسسة العامة للنفط في آذار (مارس) الماضي". وتقع البلوكات الثمانية في مناطق متفرقة في شمال وجنوب شرق سورية وبمساحة نحو 73 ألف كيلو متر مربع. ويأتي إعلان المناقصة في إطار خطط وبرامج وزارة النفط الهادفة إلى زيادة الإنتاج من خلال توسيع أنشطة الاستكشاف لتشمل كل الأراضي السورية البرية والمياه الإقليمية وتطوير وتنمية الحقول القديمة, حيث عرضت الوزارة مناطق جديدة للاستكشاف من خلال عدد من المناقصات على مدى السنوات الماضية, نتج عنها توقيع 12 عقدا بهدف استكشاف مناطق جديدة مع شركات عالمية متخصصة ومؤهلة. اليوم .. قمة أوروبية للتوافق على نظام دائم للإنقاذ وإدارة أزمات الديون السيادية  المستشارة الألمانية ووزير ماليتها يتحدثان خلال جلسة لمجلس النواب في برلين أمس. وحثت ميركل الزعماء الأوروبيين على الالتفاف لحل أزمة اليورو. الفرنسية بروكسل ـــ الوكالات: يأمل زعماء الاتحاد الأوروبي في توجيه رسالة طمأنة إلى المتعاملين وأسواق المال والرأي العام الأوروبي بشأن سلامة خياراتهم في إدارة الأزمة المالية وتداعياتها، وذلك خلال لقائهم الذي انطلق أمس في بروكسل على مستوى رؤساء الدول والحكومات الـ 27 الأعضاء في التكتل. وتجري أعمال القمة في وقت تصاعدت فيه أزمة الثقة بشكل كبير بين ألمانيا ـــ القوة النقدية والاقتصادية الأولى في منطقة اليورو ـــ وأغلبية شريكاتها بشأن سبل إدارة الأزمة. وتواجه برلين عزلة متصاعدة بسبب صرامة الخيارات التي تلوح بها حاليا، وسعيها لجر منطقة اليورو نحو آلية تعامل متشددة وصارمة مع الدول المتسيبة، وإحكام ضوابط التعامل في منطقة اليورو وتجنب تكريس مخصصات مالية إضافية في هذه المرحلة. ويقول المسؤولون في بروكسل، إن قمة الاتحاد يجب أن تعطي دفعا قويا للإدارة المشتركة لدحر المخاطر التي تواجه منطقة اليورو والعملة الواحدة من جهة، وضمان إرساء آليات جديدة لإحداث انتعاش اقتصادي من جهة أخرى، وهو ما يمثل الحل الفعلي للخروج من الأزمة. ويبلغ مستوى البطالة في منطقة اليورو الـ 10 في المائة من القادرين عن العمل، ولكنه يتجاوز 20 في المائة في بعض الدول، ومنها إسبانيا، مما يعكس الهوة المتصاعدة بين مختلف دول المنطقة في مواجهة تداعيات الأزمة. كما أن حجم الديون السيادية والعجز في الموازنات العامة يبلغ نسبا متفاوتة بشكل كبير بين دولة وأخرى، مما يزيد في الشكوك الخاصة بمدى تجانس وتناسق وتوافق السياسات المتبعة في كل دولة. ومن بين المسائل المحددة المدرجة للحسم أمام قمة الاتحاد الأوروبي؛ إرساء نظام دائم للإنقاذ وإدارة أزمات الديون السيادية مستقبلا، والبدء بالعمل به عام 2013 لتعويض النظام المؤقت الحالي، الذي تم إرساؤه في أيار (مايو) الماضي بعد استفحال أزمة ديون اليونان. وحاليا يبلغ رأسمال الصندوق المؤقت 750 مليار يورو، ويشرك صندوق النقد الدولي بشكل مباشر في إدارة متاعب الديون السيادية الأوروبية. وتدفع عدة أوساط أوروبية إلى مضاعفة رأسمال الصندوق، ولكن المستشارة الألمانية تعارض هذا الطرح؛ مما يتسبب في تسميم مناخ العلاقات الأوروبية حاليا. كما أن ألمانيا تطالب بأن تتخذ القمة قرارا واضحا بشأن تحوير بنود اتفاقية لشبونة التي تحرّم حتى الآن تقديم دعم مباشر لأي من أعضاء منطقة اليورو المتسيبين. ويقول المتعاملون الاقتصاديون، إن رفض مضاعفة رأسمال صندوق الإنقاذ والمطالبة بتحوير اتفاقية لشبونة لن يمثل مؤشرا إيجابيا للأسواق، كما أن إقدام وكالات التصنيف على مراجعة أداء إسبانيا وبلجيكا قبل انطلاق القمة سيزيد من الضغوط على المسؤولين الأوروبيين لبلورة مخرج سريع للأزمة. ومن بين الحلول الإضافية الجاري تداولها على هامش انطلاق قمة بروكسل، تمكين المصرف المركزي الأوروبي من قدرات وإمكانات مالية وإدارية إضافية لمواجهة الأزمة، خاصة أنها باتت تقترب موضوعيا من دول كبرى هذه المرّة مثل إيطاليا وإسبانيا. ولكن غياب قراءة موّحدة ومشتركة للأزمة من قبل زعماء الاتحاد يمثل العائق السياسي الأول أمام تسجيل مقاربة أوروبية مشتركة. ويجري الجدل إضافة إلى تفعيل دور المصرف المركزي الأوروبي حول إصدار سندات باسم الاتحاد الأوروبي لضمان وتأمين وتمويل الديون، وإشراك القطاع الخاص في تحمّل أعباء الديون، والقيام بتدابير محددة للدفع بالاقتصاد، إلى جانب تشديد الإشراف المالي على المستوى الأوروبي والدولي. ولكن وفي مجمل هذه الملفات المحددة تبدو الخلافات جوهرية ومستمرة. وتتهم الدول المثقلة بالديون (دول جنوب القارة، وأيرلندا) ألمانيا بأنها تعمل على تهميشها وتجريدها من جزء من سيادتها عبر المطالبة بحرمانها من حق التصويت في حالة استمرار تسيبها النقدي. أما أنصار مزيد من الاندماج الأوروبي ـــ وتتزعمهم لكسمبورج ـــ فإنهم يتهمون ألمانيا بالانكفاء على الذات ومعاداة روح العمل الأوروبي. كما تطالب هذه الدول بترجمة آليات التضامن الأوروبية بشكل عملي. |

||

|

|

|

12-17-2010

|

رقم المشاركة : ( 6 ) | ||

|

مشرف الأقسام التعليمية

|

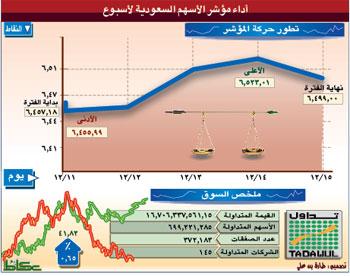

تحليل فني السوق تنجح في تجاوز 6455 نقطة خلال الأسبوع بدعم «المصارف» و«الاتصالات» د. إبراهيم بن صالح الدوسري نجحت السوق المالية السعودية في تجاوز مقاومة 6455 نقطة، وذلك بإغلاقها عند 6499 نقطة، كاسبة بذلك 42 نقطة، مرتفعة بما يزيد على النصف في المائة من إغلاق الأسبوع الماضي. وقاد هذا الأداء الإيجابي للسوق السعودية قطاع المصارف الذي ارتفع بنحو 2.3 في المائة وقطاع الاتصالات الذي ارتفع بـ 1.26 في المائة، وكان أكثر القطاعات ارتفاعا قطاع التشييد والبناء الذي ارتفع 5.66 في المائة يليه قطاع المصارف. فيما جنت ثلاثة قطاعات أرباحها وهي البتروكيماويات الذي فقد 1.5 في المائة والأسمنت الذي فقد 1 في المائة والتجزئة الذي فقد 0.5 في المائة، فيما حققت القطاعات الأخرى ارتفاعات طفيفة، وذلك مقارنة بإغلاقات الأسبوع الماضي. وصاحب هذا الأداء الإيجابي لمؤشر السوق المالية TASIتحسن في قيمة تداولات هذا الأسبوع التي بلغت 26.7 مليار ريال مرتفعة بما نسبته 5 في المائة من تداولات الأسبوع الماضي. كما ارتفع عدد الصفقات المتداولة إلى 372.2 ألف صفقة مرتفعة بـ 8.5 في المائة من تداولات الأسبوع الماضي. كما بلغ عدد الأسهم المتداولة 699.2 مليون سهم مرتفعة بنسبة 14 في المائة من كمية الأسهم المتداولة من الأسبوع الماضي. واحتل قطاع البتروكيماويات ما نسبته 35 في المائة من سيولة السوق البالغة 16.7 مليار ريال، يليه قطاع المصارف الذي احتل 12 في المائة من سيولة السوق، وقطاع التشييد والبناء الذي احتل 10 في المائة من سيولة هذه السوق، فيما تساوت نسبة التأمين والزراعة بـ 7 في المائة لكل منهما. أما قطاعات الاستثمار الصناعي والاتصالات والأسمنت فقد احتلت 6 و5 و4 في المائة على التوالي. أما الشركات الأكثر ارتفاعا فكانت في مقدمتها شركة أنابيب التي زادت بنسبة 19.5 في المائة، والمعجل التي زادت بـ 15.8 في المائة، والأنابيب السعودية التي ارتفعت بنسبة 12.5 في المائة، والبابطين التي ارتفعت 12.2 في المائة، وسايكو التي ارتفعت 9 في المائة وذلك مقارنة بإغلاقها في الأسبوع الماضي. أما الشركات الأكثر انخفاضا هذا الأسبوع فهي المجموعة السعودية التي فقدت 6.5 في المائة، ومعدنية التي فقدت 5 في المائة، وأسمنت الجوف والمتقدمة والسيارات التي فقدت كل واحدة منها 3.5 في المائة.  فنيا لا يزال مؤشر السوق المالية في وضعه الفني الجيد عند تحليله باستخدام المتوسطات المتحركة، حيث لا تزال متوسطات السوق المتحركة الأسية في ترتيبها الفني الإيجابي ( 50 يوما = 6380، 100 يوم = 6350، 200 يوم = 6330 نقطة ). وتمثل هذه المتوسطات نقاط دعم السوق في الأسبوعين المقبلين. وبتحليل السوق باستخدام مؤشر البولينجر ومؤشر الماكد والماكد هيستوجرام نجد أن هناك اتفاقا بين متوسط البولينجر والمتوسط المتحرك للـ 50 يوما على دعم مؤشر السوق عند 6380 و6390 نقطة، مما يعطي قوة لها في السوق دعم السوق إذا ما جنت السوق أرباحها في الفترة المقبلة، كما تشير القراءة المتوقعة لمؤشري الماكد والماكد هيستوجرام . ومؤشر القوة النسبية RSI ومؤشر تدفق السيولة MFIيؤكدان قراءة الماكد المتوقعة في جني السوق لأرباحها في الفترة المقبلة، وذلك بعد فشل RSI في تجاوز مقاومة 64 درجة، وفشل MFI في تجاوز مقاومة 72 درجة. ومؤشر السوق يحتاج إلى تعزيز إيجابي حتى يصل إلى مقاومة البولينجر عند 6690 درجة، وبالتالي فإن محافطة السيولة على معدلها فوق ثلاثة مليارات ريال ستكون من أقوى صور التعزيز الإيجابي لنفسيات المتداولين في الأسبوعين المقبلين. ملخص القول تجاوز مؤشر السوق لمقاومة 6455 نقطة مع ارتفاع معدل السيولة في الشهر الجاري إلى 3.2 مليار ريال مقارنة بمعدل تداول 2.78 مليار ريال في تشرين الثاني (نوفمبر) الماضي، و2.6 مليار ريال في تشرين الأول (أكتوبر) الماضي، ويعد ذلك كله إشارات إيجابية لمؤشر السوق، وبخاصة أنها حدثت في شهر كانون الأول (ديسمبر) الذي اعتاد المتابعون على رؤية جني الأرباح فيه. كما أن محافظة السوق على مستويي دعم 6455، 6380 نقطة في الأسبوعين المقبلين ستدفع السوق المالية السعودية إلى تقديم صورة أكثر إيجابية في مطلع تداولات عام 2010. كما أن استقرار الأسواق العالمية وتحسن أسعار النفط سيدعمان السوق المحلية نفسيا وماليا، وبخاصة أن تحسن أسعار النفط هذا العام مقارنة بالعام الماضي قد أسهم في تحسن قطاع البتروكيمات الذي قدم أرباحا في الأرباع الثلاثة الأولى من هذا العام فاقت ما قدمته في العام الماضي 2009 بأربعة أضعاف، ومن المتوقع أن يقدم ما يزيد على 28 مليارا أرباحا في نهاية هذا العام 2010. يذكر أن قطاع البتروكيماويات قد قاد السوق في تجاوز مقاومتها في آذار (مارس) الماضي بعد تحسن أرباح القطاع في الربع الأول، كما ساعد في محافظة السوق على مستوى الحاجز النفسي ـــ 6000 نقطة ـــ طوال تداولات عام 2010. |

||

|

|

|

12-17-2010

|

رقم المشاركة : ( 7 ) | ||

|

مشرف الأقسام التعليمية

|

التأمين التكافلي العام .. مقاربة تقنية لاستبعاد الغرر والميسر والربا

عرض وتقديم: إبراهيم الغرايبة يعتمد المؤلف مهيمن إقبال "إندونيسي" على خبرته في مجال صناعة التأمين التقليدية ليقدم حلولا وفق الشريعة الإسلامية، تقوم أساسا على استبعاد الغرر والميسر والربا من معاملات التأمين وعقودها، وينطلق في فهم وتقنين برامج التأمين الإسلامية "التكافل" وفق مبدأ إدارة الأخطار. ويتكون الكتاب من 14 فصلا، ومجموعة من الملاحق والجداول والأشكال التوضيحية، مدخل إلى التكافل أو التأمين الإسلامي، والمشكلات التي تواجه صناعة التأمين التقليدية، وإدارة الخطر في الإسلام، وكيفية استبعاد عناصر الغرر والميسر والربا، والاكتتاب التقليدي في مقابل اكتتاب التكافل، ونظام مشاركة الأخطار في التكافل، ومنتجات التكافل للأخطار الصغيرة والمتوسطة، والتحديد الدقيق لمعدل المساهمة بناء على إحصائيات داخلية، وأساليب إعادة التكافل وتحديد معدلات المساهمة، والنموذج المالي التكافلي وأثره في تكلفة المشاركين نظير مشاركتهم في الأخطار، وكيفية إزالة الغرر والميسر من إدارة أخطار المؤسسات، والقيم وفي الإدارة التكافلية، ونموذج "لويدز" كحل تكافلي ممكن، والتكافل ومستقبل إدارة المخاطر. التكافل أو التأمين الإسلامي يرى المؤلف أن تحديد التأمين الإسلامي وتوجيهه يقومان على أساس المحرمات والمباحات، ويقول إن الأشياء المباحة واسعة النطاق إلى حد كبير، وهناك ثلاثة بنود أساسية ضمن قائمة التحريم، وهي: الغرر والميسر والربا، وفي ما عدا هذه البنود الثلاثة فإن الممارسات جميعها المعروفة في مجال التأمين مباحة. ما الفرق بين التكافل "التأمين الإسلامي" والتأمين التقليدي؟ يتساءل المؤلف، ويجيب بأن التكافل هو نظام لإدارة تحويل الأخطار تبادليا وفقا للشريعة، متضمنا المشاركين ومديري خدمة التكافل في هذا المجال، والتكافل كمفهوم يشبه إلى حد ما المشاركة التبادلية للأخطار التقليدية كما هو الحال في شركات التأمين التبادلي، ونوادي الحماية والتعويض، فهي مشاركة متبادلة في الأخطار تقوم على أساس مفهوم التعاون "الحماية المتبادلة". وتعد الأخطار أمرا طبيعيا في حياة البشر، ومن المستحيل استبعاد هذه الخاصية من الحياة، والممنوع في الإسلام ليس الأخطار أو عدم اليقين، وإنما بيع الأخطار أو مبادلتها أو تحويلها إلى طرف ثالث عن طريق عقد بيع أو مبادلة باطل. ويقول المؤلف إن ما تقوم به شركات التأمين التقليدي من مبادلة الخسارة المؤكدة بخسارة غير مؤكدة ينطوي على غرر، والبديل ـــ في رأيه ـــ هو تحويل الخطر من المساهمين لمديري عمليات التكافل، حيث تقتسم الأخطار بين المشاركين وفقا لنظام الضمان المتبادل أو نظام التكافل، ويعمل مدير عملية التكافل كوكيل لإدارة النظام، وجزء من دور المدير هو ضمان دفع المشاركين كلهم مساهمات عادلة وكذلك ضمان حصول المشارك غير المحظوظ الذي يواجه خسارة ما على تعويض مناسب. مشكلات صناعة التأمين التقليدية يقول المؤلف إن الصناعات التأمينية التقليدية عانت طوال العقود الأربعة السابقة من خسائر ضخمة على صعيد المنتجات التأمينية كافة، ويحدد المؤلف مواضع الخطأ وأسباب الخسائر والدروس الممكن تعلمها من ذلك في خمسة مبادئ وأفكار أساسية: 1 ـــ المسؤولية عن أضرار الأسبستوس: يقدر حجم الخسائر المتعلقة بالأسبستوس في الولايات المتحدة بـ 65 مليار دولار على مدى أربعة عقود، وأصبحت هذه القضايا أكبر سبب لخسائر صناعة التأمين، وقد أخطأت صناعة التأمين في منح غطاء تأميني واسع لنوع معقد من التأمين، دون معرفة كافية في ذلك الوقت بالأخطار (والواقع أنها معرفة كانت غير ممكنة)، وأصبحت منتجات التأمين نفسها عرضة لتفسيرات تتخطى الهدف الأصلي للتغطية التأمينية، وهناك سبب ثالث متعلق بثقافة النظام القانوني وممارساته القائمة في الولايات المتحدة. 2 ـــ خسائر مركز التجارة العالمية في 11 أيلول (سبتمبر) 2001: تعد حادثة مركز التجارة العالمية حتى الآن أكبر خسارة من صنع الإنسان في التاريخ الحديث لصناعة التأمين، ويقدر حجم خسائر صناعة التأمين من هذه الحادثة بـ 50 مليار دولار، ويكمن الخطأ في صناعة التأمين فيما يتعلق بخسائر مركز التجارة العالمي في أن حجم الخسائر التي وقعت تجاوز توقعات اللاعبين في صناعة التأمين في تقديرهم للخسائر القصوى عند تحديدها قبل إجراء عمليات التأمين. 3 ـــ الكوارث الطبيعية: يتعين على صناعة التأمين أن تعيد النظر في مفهومها لما يمكن أن تعتبره أسوأ سيناريو يمكن أن يحدث في منطقة أو مدينة، ومن المهم استيعاب الدروس من الكوارث الطبقية لنمذجة الأخطار المستقبلية لتكون قادرة بدقة على توقع مستوى دمار مشابه لما حدث في إندونيسيا عام 2004. 4 ـــ السمنة المفرطة: تمثل الدعاوى القضائية ضد الشركات الغذائية التي تنتج أنواعا من الأطعمة تعد مسؤولة عن السمنة، إذ أصبحت قلقا عالميا كبيرا، تمثل هاجسا كبيرا لشركات التأمين، وقد أدت هذه الدعاوى إلى انقسام كبير بين المؤمّنين والمؤمّن لهم، وبخاصة مع نزعة القضاة إلى التعاطف مع الطرف المعتبر أنه الأضعف، ولكنه تعاطف يؤدي إلى خسائر كبيرة لصناعة التأمين. 5 ـــ مشكلات الاكتتاب: عجز الأسواق عن التحكم بالأخطار يجعلها عرضة للخسائر، وقد أفلست مئات شركات التأمين بسبب عجزها عن نمذجة الأخطار والتوقعات والاستعداد لها والسيطرة عليها. إدارة الخطر في الإسلام يعرض المؤلف باستشهاد طريف نموذجا من القرآن الكريم لإدراك المخاطر والاستعداد لها، مستمدا من قصة يوسف ـــ عليه السلام ـــ عندما توقع خطرا قادما "السنوات العجاف" واقترح فكرة للتعامل معها (فما حصدتم فذروه في سنبله)، ويستنتج أن الإسلام ليس ضد مبادئ ممارسة إدارة الخطر، طالما أن هذه الممارسة لن تتضمن أي عنصر من عناصر الغرر أو الميسر أو الربا أو الظلم، ويقترح مجموعة من المبادئ الرئيسية لإدارة الخطر، وهي: تشخيص الأخطار، وتصنيف الأخطار، والتحكم في الأخطار، والاستجابة لخطر مهم، والتخطيط لردود الفعل، ونظام إدارة الخطر، ونظام توكيد الخطر. ويهدف تمويل الأخطار إلى ضمان توافر مصادر مالية لتمويل عودة الأمور في أي شركة إلى حالتها الطبيعية عند وقوع خسارة، ومجالات النشاط التي يستهدفها تمويل الأخطار هي: تحديد القيمة المعرضة للخطر، وتقدير إجمالي تكلفة الخطر التي تتكون من تكلفة الخسائر، وتكلفة برنامج المشاركة في الخطر بموجب نظام التكافل، وتكاليف التحكم في الأخطار ومعالجتها، وإدارة الخطر والنفقات الإدارية، وتحديد مصادر مناسبة للتمويل مسبقا وقبل وقوع أية خسائر، ويمكن أن يكون أحد المصادر هو العوائد من صندوق التكافل. وفي التكافل يقتسم أو يتشارك الأفراد أو الشركات أو شركات أخرى في نمط متجانس نسبيا من الأخطار، ولا بد من أن يتضمن العقد التعرف على الأخطار وتحليلها تحليلا صائبا، والممارسة السليمة للاكتتاب لتوفير تمويل كاف لتعويض الخسائر، والمشاركة السليمة في الأخطار وفي توزيعها. كيفية استبعاد عناصر الغرر والميسر والربا من عقود التكافل هناك بشكل عام شيء من الغرر في التأمين لأن مفهوم التأمين أشبه بآلية لتحويل الأخطار يمكن المؤسسة (طالب التأمين) عن طريقها مبادلة ما هو مشكوك فيه بما هو مؤكد (قسط التأمين) وهناك أيضا في الممارسة الواقعية شبهة مقامرة تشوب العقد، ولتجنب العناصر المحظورة يمكن استخدام العقود البديلة والموثوقة، مثل عقد المضاربة (المشاركة في الربح والخسارة) والمشاركة (التضامن في مشروع مشترك) فيقدم الطرفان المال و/أو الإدارة، والكفالة (مؤمّن الدين) والوكيل عن المشاركين (عقد التوكيل)، والجعالة (العمولة). الاكتتاب التقليدي في مقابل اكتتاب التكافل يقوم الاكتتاب التقليدي على اتخاذ قرار بتقديم الغطاء التأميني من عدمه، فيحدد المكتتب القسط التأميني المناسب والتحمل الممكن لتغطية المطالبات المتوقعة والمصروفات الإدارية وهامش الربح. وأما الهدف من اكتتاب التكافل فهو مستمد من الرغبة في تقديم مشاريع مشاركة في الأخطار توفر المساواة والعدل بين مشاركين ذوي طبيعة متجانسة نسبيا، فيتعاون المتشاركون في ظل مشاريع ضمان تبادلي، بحيث يتمتع كل شخص بالضمان والحماية التي يحتاج ويسعى إليها. نظام مشاركة الأخطار في التكافل يعتمد نجاح برامج التكافل على وجود عدد كبير من المشاركين، ولأجل ذلك يسلك مدير التكافل باتجاه المشاركة في الخطر من خلال آلية إعادة التكافل، فذلك يزيد عدد المشاركين، وتصبح التكلفة الكلية للتحكم في الأخطار أكثر توقعا، ويمكن حساب المساهمة التي يتعين أن يدفعها كل مشارك بدرجة عالية من الدقة. والسلوك الآخر المتبع هو المشاركة في الأخطار عبر برامج مختلفة لتشكيل قاعدة أوسع من الأخطار المشارك فيها. منتجات التكافل للأخطار الصغيرة والمتوسطة يركز المؤلف في هذا الفصل على بعض المنتجات التي لديها حظ كبير من القبول في سوق التأمين، مثل برنامج التكافل لتأمين المركبات، وإعادة التكافل الخاص بتأمين المركبات، والتكافل للأعمال التجارية والشركات الصغيرة والمتوسطة، والتغطيات التجارية. ويلاحظ المؤلف من تجربته الإندونيسية أن جميع المركبات تتعرض لحادثة ما مرة كل 26 شهرا، وأن المركبات الأقدم تتعرض لأعلى احتمالات الحوادث، ويمكن بناء على معلومات ومعطيات أخرى كثيرة حساب مساهمة التكافل، وعند حساب مساهمات المشاركين بدرجة معقولة من الدقة يجري إدخال آلية إضافية تؤدي إلى استقرار النتائج، وهي برنامج إعادة التكافل. وهناك أشكال مختلفة لإعادة التكافل يمكن أن يمارسها مديرو عملية التكافل من أجل تحقيق مزيد من الاستقرار لنتائج مشروع تأمين المركبات، وأنسب شكل هو إعادة التكافل باتفاقية تجاوز الخسارة، ويتم تحديد نسبة إعادة التكافل في أغلبية الحالات وفقا لمبدأ التكلفة الحدية، التي يمكن القول إنها ذات طبيعة متغيرة وفقا لأداء البرنامج. التحديد الدقيق لمعدل المساهمة بناء على إحصائيات داخلية تعد العدالة والمساواة من أهم القيم في المشروعات التجارية الإسلامية، لذا فإن مديري عملية التكافل ملزمون بتزويد أنفسهم من وقت إلى آخر بآلية دأبها التحسن للمشاركة في الأخطار وطريقة صحيحة لحساب مساهمة متناغمة مع الآلية المذكورة، ويمكن لمديري عملية التكافل استخدام بياناتهم الداخلية لتحسين طريقتهم في احتساب المساهمة، ومن ذلك: تكرار المطالبة وشدتها، وأثر التحمل أو الخصم، فيتم تخفيض أعباء الإدارة عن كاهل المدير وكذلك إجمالي المساهمة المطلوب تحصيلها ورفع مبلغ التحمل أو الخصم، وللتقليل من أي تقلبات واسعة في أداء برنامج تأمين المركبات يمكن المشغل أن يقوم نيابة عن المشارك بشراء إعادة تكافل على أساس زيادة الخسارة. أساليب إعادة التكافل وتحديد معدلات المساهمة أهم جانب في جميع أشكال إعادة التكافل النسبي هو المشاركة، ويقبل مدير عملية إعادة التكافل أوتوماتيكيا مسؤولية معينة تجاه الأخطار كافة التي تدخل ضمن نطاق الاتفاقية، وقد يوافق مديرو عمليات التكافل على عدد من اتفاقيات إعادة تأمين الفائض، وهناك قاعدة واحدة أساسية: إذا تجاوزت حدود التأمين اتفاقية الفائض الأولى تبدأ اتفاقية الفائض الثاني في العمل، وإذا تجاوزت حدود التأمين اتفاقية الفائض الثاني تبدأ اتفاقية الفائض الثالث، وهكذا. ويمكن ترتيب اتفاقيتي الفائض والمشاركة لتغطية أنواع معينة من الأخطار، وليس هناك أي تعريف قياسي لعبارة "من كل خطر"، ويترك الأمر للأطراف المتعاقدة لتحديد ما هو ملائم لموضوع مشاركتهم. وأحد أهم عناصر برنامج التكافل للمشاركة في المخاطر هو إقحام ترتيبات إعادة التكافل إما بين مديري عملية التكافل وإما بين مدير عملية التكافل ومدير عملية إعادة التكافل، إذ إن إعادة التكافل هي ترتيبات مشاركة في الأخطار طرفاها مدير عملية التكافل ومدير عملية إعادة التكافل، وفي بعض الأحيان أيضا مدير عملية تكافل آخر، ومعظم العقود الاختيارية تقوم على أساس خطر فردي أو أخطار محددة، وليس على أساس المحفظة التأمينية. النموذج المالي التكافلي وأثره في تكلفة المشاركين نظير مشاركتهم في الأخطار يركز المؤلف في هذا الفصل على الجانب المالي ونماذج الوكالة والمضاربة، لأن هذين النموذجين هما الأكثر شيوعا بين مديري عملية التكافل، واستنادا إلى دراسة الحالة بالمركبات فقد تبين أن تكرارية خسارة المركبات هي 46 في المائة، ما يعني أن هناك احتمالا لحدوث خسارة واحدة لكل ثلاثة مشاركين، ويتم دفع هذه الخسارة التي لحقت بالمشارك سيئ الحظ من مساهمات المشاركين الثلاثة، وبالرغم من أن الاثنين الآخرين لم تلحق بهما خسارة خلال تلك الفترة إلا أن الفائض سيكون أقل مما لو كان هناك مشارك واحد، لأنه يتعين عليهما المشاركة في خسارة المشارك سيئ الحظ، وهذا هو جوهر برنامج مشاركة الخسارة في التكافل. كيفية استبعاد الغرر والميسر من إدارة أخطار المؤسسات تعتبر نوادي الحماية والتعويض التي نشأت في القرن الثامن عشر لمواجهة الأخطار التي تتعرض لها السفن وعمليات الشحن البحري من النماذج التكافلية الناجحة والعريقة، وفي رأي المؤلف فإنه إذا خلص هذا النموذج من الربا فإنه يمكن تحويله إلى نموذج تكافل متطابق مع الشريعة، وتمنح نوادي الحماية والتعويض حماية تأمينية بتكلفة المقصود منها أن تعكس تكلفة الخطر الصافية من دون استهداف تحقيق ربح حقيقي، ويحصل النادي فقط على رسم مناسب نظير ما يقدم من خدمات، ويكون التحكم النهائي في نوادي الحماية والتعويض في أيدي الأعضاء (أصحاب السفن) وذلك عن طريق مجالس إدارة و/أو لجان منتخبة من أصحاب السفن التي تقوم بدورها بالبت في وثائق التأمين ونطاق الغطاء ودفع المطالبات والأقساط، وتمنح نوادي الحماية والتعويض نطاق غطاء تأميني واسع أكثر مما هو متاح في سوق التأمين التقليدية. والنموذج الثاني الذي يعرضه المؤلف هو شركة تأمين النفط، وهي شركة تأمين تبادلية مملوكة ومدارة من حاملي أسهمها، وتقدم تسهيلات فاعلة للتأمين ضد أخطار معينة لصيقة بعمليات حاملي الأسهم، وأهمها الخسائر والتكاليف الناجمة عن الأضرار المادية التي تلحق بالممتلكات، وتكاليف التحكم في الآبار الخارجة عن السيطرة، وكذلك مسؤولية عن التلوث تجاه الأطراف الثالثة. وتمثل الشركة كما يقول المؤلف مثالا جيدا على كيفية إدارة الأخطار المتعلقة بالقيم العالية والأصول الخطرة بطبيعتها، وعلى كيفية وضعها في سلة واحدة مع قيم وأصول أخرى مشابهة، كما أن الترتيبات التبادلية الحالية التي تخضع لاتفاق حملة الأسهم التبادلي تعد آلية جيدة للحد من التورط في أي شكل من أشكال الغرر أو الميسر في إدارة موضوعات تأمينية ذات خطورة عالية. والنموذج الثالث هو شركة التأمين المقبوضة المستأجرة، وهي تصلح للإجابة عن سؤال: ماذا يحدث إذا لم يكن هناك سوى خطر واحد أو بضعة أخطار ذات مميزات فريدة؟ ويعرض المؤلف بعض المجالات التي تؤدي إلى عدم الشعور بالرضا في سوق التأمين التقليدية، مثل تقلب أسعار التأمين والطاقة التأمينية، وهيكليات التسعير غير المنصفة، وعدم توافر أنواع معينة من الأغطية التأمينية، وعدم كفاية الخدمات. ونظرا إلى أسباب عدم الرضا السابقة يتم تأسيس الشركة المقبوضة لتحقيق الفوائد التالية: التوفير في تكلفة التأمين أو تكلفة إدارة الأخطار، تحكم أفضل في الأخطار عن طريق المتابعة المباشرة مع صاحب الأخطار المؤمنة، إضافة طاقة تأمينية إلى سوق التأمين التقليدية، الوصول إلى سوق إعادة التأمين، فوائد ضريبية، الفوائد التي يوفرها موقع الأوفشور إذا كانت الشركة المقبوضة مسجلة في مثل هذه المواقع، تطبيق استراتيجية التمويل العالمي للأخطار، وتطوير مركز أرباح بدلا من مركز إنفاق. وأخيرا يخلص المؤلف إلى مجموعة من الدروس والتطبيقات، منها: لا يتم تحويل الأخطار إلى طرف ثالث، ولكن يتم التشارك فيها مع آخرين لديهم أخطار متشابهة نسبيا، والمشغلون (وهم القائمون على إدارة العمل في نوادي الحماية والتعويض وشركة تأمين النفط والشركة المقبوضة المستأجرة) لا يتصرفون باعتبارهم المتحمل النهائي للأخطار، ولكنهم يقدمون المهارة اللازمة لإدارة الخطر ويتصرفون كمدبرين أو مسهلين لتدبير عملية المشاركة في الأخطار وتوزيعها بين أعضائهم. ويتم احتساب كل تكاليف الخسائر المدفوعة وغيرها من التكاليف الضرورية والمشاركة فيها أو توزيعها بين الأعضاء بشفافية وآلية تتسم بالإنصاف، ويحصل المديرون على رسم كدخل أساسي ويدفعون من ذلك الدخل نفقاتهم. وتبقى أمثلة ناجحة وليست مثالية، كما أن بعضها قد أفلس، فالفكرة الجيدة لا تضمن النجاح بالضرورة، ويحتاج مديرو عمليات التكافل لتبني أفضل ممارسات تقييم الأخطار والاكتتاب وإدارة الخطر، والحوكمة الرشيدة وإدارة الاستثمار وفقا للشريعة الإسلامية وغيرها من الممارسات، وإذا لم يتم تنفيذ هذه المتطلبات فإن مفهوم التكافل لن يكلل بالنجاح. تأليف: مهيمن إقبال ترجمة: تيسير التريكي، ومصباح كمال الشبكة العربية للأبحاث والنشر، بيروت الطبعة الأولى، 2009 272 صفحة |

||

|

|

|

12-17-2010

|

رقم المشاركة : ( 8 ) | ||

|

مشرف الأقسام التعليمية

|

هل يصبح اليوان الصيني عملة دولية؟

أ.د. محمد إبراهيم السقا من المؤكد أن العالم الذي نحن فيه يعيش وضعا اقتصاديا سيئا، كونه أحادي القطب تقريبا بالنسبة لعملاته، حيث يعتلي الدولار الأمريكي عرش العملات الدولية، ويسيطر على أكثر من 80 في المائة من المعاملات اليومية في سوق النقد الأجنبي العالمي. لم يكتسب الدولار الأمريكي مكانته الحالية على المستوى الدولي من فراغ، فالدولار هو عملة أكبر اقتصاد في العالم، والكميات المصدرة منه ضخمة جدا إلى الحد الذي يمكن أي دولة أن تحصل على احتياجاتها منه لأغراض الاحتياط مهما بلغت، ويدعمه سوق ائتمان ضخم جدا، هو أكبر سوق للائتمان قصير الأجل في العالم، ويساعده حجم ضخم جدا لأدوات الدين التي تمكن دول العالم من تحقيق الاستفادة المزدوجة من احتياطياتها الدولارية، أي من خلال استخدام الدولار كعملة احتياط من جانب، وتحقيق عوائد على تلك الاحتياطيات من خلال شراء أدوات الدين الأمريكي قصير الأجل من جانب آخر، كل هذه المزايا تعطي الدولار الأمريكي البعد الديناميكي كعملة احتياط على المستوى العالمي. بديل الدولار الأمريكي الذي يتمتع بهذه المزايا كعملة احتياط على المستوى الدولي غير موجود بالفعل حاليا. ليس هناك مشكلة في أن يحتل الدولار هذا الوزن الضخم في التسويات الدولية، إذا ما كان يتمتع بالاستقرار النسبي، وإذا كانت السياسات النقدية والمالية للولايات المتحدة تتسم بالحصافة المطلوبة، بحيث ينمو عرض الدولار بمعدلات تتوافق مع نمو الناتج المحلي الإجمالي الحقيقي الأمريكي، ونمو الطلب على الدولار في الخارج، وبحيث لا تؤدي السياسات المالية إلى نمو الدين العام بمعدلات تتجاوز قدرة الولايات المتحدة على خدمة دينها العام بسهولة، وأن تحتفظ الولايات المتحدة بميزان مدفوعات متوازن نسبيا، أو بعجز بسيط بالنسبة للناتج المحلي الإجمالي. مثل هذه الشروط تساعد على استقرار القوة الشرائية للدولار، وتحول دون تدهور معدلات صرفه الحقيقية بالنسبة للعملات الرئيسية في العالم، الأمر الذي يعظم ثقة العالم في العملة الدولية ويقلل المخاطر المصاحبة لاستخدامها. غير أن واقع الحال يشير إلى أن كافة هذه الشروط غير متوافرة حاليا للدولار، فالسياسة النقدية للولايات المتحدة تقوم حاليا على ضخ كميات هائلة منه، بهدف التحفيز النقدي للاقتصاد الأمريكي، للمساعدة على تعزيز فرص الخروج السريع من الكساد الحالي، والسياسة المالية منذ زمن طويل، إذا ما استثنينا السنوات الأخيرة لبيل كلينتون، تسير بلا ضابط تقريبا، وما يزيد الطين بلة أن القيادة السياسية الأمريكية تندفع في بعض الأحيان إلى الدخول في مغامرات عسكرية غير محسوبة العواقب، والنتيجة هي نمو الدين العام الأمريكي إلى مستويات قاربت نسبة 100 في المائة من الناتج المحلي الإجمالي، وهو بكافة المقاييس دين عام ضخم جدا، إذا ما أخذنا في الاعتبار حجم الناتج المحلي الإجمالي الأمريكي، وأخيرا فإن عجز ميزان المدفوعات الأمريكي، ولفترة طويلة من الزمن، يعكس السلوك الاستهلاكي غير المنضبط في الولايات المتحدة، ويشكل عنصر تهديد أساسيا للدولار. كل هذه العوامل تصب في قناة واحدة، هي الضغط على الدولار الأمريكي، ولقد كان من المفترض في ظل استمرار هذه الأوضاع أن نرى تراجعا حادا في مركز للدولار الأمريكي على المستوى الدولي، غير أن فشل العالم في أن يجد عملة بديلة أو رديفة للدولار حتى الآن، ساعد الأخير على الاستمرار في اعتلاء قمة النظام النقدي الدولي، واستمر يلعب دور عملة العالم حتى يومنا هذا، مستفيدا بالطبع من الوزن الهائل للاقتصاد الأمريكي على المستوى العالمي، وسوق المال الضخم للولايات المتحدة. منذ أن تخلى العالم عن نظام معدلات الصرف الثابتة، أو المثبتة بالدولار الأمريكي في عام 1973، وسمح لكل دولة أن تتبنى نظام معدل الصرف الذي يناسبها، أصبح العالم يتبع نسخة غريبة نسبيا من النظام النقدي الدولي، حيث أصبح يتبع نظاما نقديا عالميا شبه أعرج، فقد استمر الدولار الأمريكي يلعب دوره كمركز للنظام النقدي الدولي، وهو نفس الدور تقريبا الذي كان يلعبه في ظل نظام أسعار الصرف الثابتة، دون أن يكون ذلك مصحوبا بالتزام الولايات المتحدة بالحفاظ على قيمة الدولار ثابتا في مواجهة باقي عملات العالم، أو مصحوبا بالتزام باقي دول العالم في مساعدة الولايات المتحدة على الحفاظ على الدولار مستقرا، أو تخفيض الضغوط عليه، ومن ثم أصبحنا نعيش في ظل نظام يتبع قاعدة للا قاعدة. النظام النقدي العالمي الذي يقوم على أساس قاعدة اللا قاعدة، يرفع من درجة المخاطر المصاحبة لتنقلات رؤوس الأموال والاستثمار على المستوى الدولي، خصوصا أن الدولة صاحبة العملة الدولية غير ملتزمة للأسف بقواعد اللعبة التي تخولها أن تقوم بدور المصدر لعملة العالم في معظم الأحيان، أو بمعنى آخر فإن هذه الدولة تلتفت أساسا لمصالحها الخاصة، جاعلة الوضع الدولي للدولار في مرتبة متأخرة في سلم أولوياتها. لم يكن النظام النقدي العالمي أقل استقرارا، أو أكثر عرضة للمخاطر، مثلما هو الحال عليه اليوم، فقطبا النظام النقدي الدولي، اليورو والدولار، يتعرضان لمخاطر جمة، فالأول يواجه ضغوطا هائلة نحو الهبوط، سواء أكانت تلك الضغوط انعكاسا للاتجاه العام طويل المدى الناجم عن تراجع القدرات التنافسية للاقتصاد الأمريكي على المستوى الدولي، أو تلك الطارئة التي تعكس السياسات النقدية والمالية الحالية لصانع السياسة الأمريكي، في الوقت الذي يواجه فيه اليورو أقسى الاختبارات التي يتعرض لها، والتي ربما، إذا ما ساءت الأوضاع بصورة أكبر، تودي به كعملة دولية. الأوضاع الحالية للنظام النقدي العالمي، أخذا في الاعتبار مناخ الأزمة، تجعل منه نظاما غير قابل للاستدامة، فالولايات المتحدة تمطر العالم بمئات المليارات من الدولارات، بينما تواجه دول أوروبا طوفانا من الديون السيادية الذي يهدد المنطقة بأسرها. في ظل هذه الأوضاع من الطبيعي أن تهتز الثقة الدولية للأسواق، وثقة المستثمرين بهاتين العملتين على نحو واضح، خصوصا في ظل الاعتقاد السائد بضعف احتمالات نجاتهما في الأزمة الحالية. إذا كان الوضع كذلك فمن المؤكد أن العالم في حاجة إلى نظام نقدي دولي بديل أكثر استقرارا وثباتا وقدرة على الاستدامة بالشكل الذي يساعد الأسواق على الاستقرار والنمو، وبحيث يستند هذا النظام إلى أكثر من بديل أو عملة. البدائل المقترحة التي يمكن أن تشكل أعمدة هذا النظام الجديد متعددة، أولها هو حقوق السحب الخاصة، العملة الحسابية التي يصدرها صندوق النقد الدولي، والثاني هو اليوان الصيني باعتباره عملة ثاني أكبر اقتصاد في العالم حاليا، والثالث هو أن يتم استبدال النظام النقدي الدولي الحالي بنظام يستند إلى عملة عالمية Global currency. حقوق السحب الخاصة هي عملة حسابية رسمية، يصدرها صندوق النقد الدولي، ويقتصر التعامل فيها حاليا على البنوك المركزية للدول الأعضاء في الصندوق، ومن ثم ليس مسموحا للأشخاص أو الشركات بأن تتعامل فيها، وهي عملة تم إنشاؤها منذ 1969 لمواجهة الطلب المتزايد على السيولة الدولية، ومع ذلك لم تحقق نجاحا على المستوى الدولي كعملة احتياط، نظرا لضعف كميات الإصدار التي تتم منها، بما في ذلك الإصدار الأخير الذي تم بموجب توصية مجموعة العشرين بأن يقوم صندوق النقد الدولي بإصدار 250 مليار دولار في صورة وحدات حقوق سحب خاصة (أي نحو 161.2 مليار وحدة حقوق سحب خاصة)، وذلك لمساعدة دول العالم في توفير سيولة احتياطية إضافية. مقترح استخدام وحدة حقوق السحب الخاصة كعملة دولية يقابله العديد من المشاكل الخطيرة أهمها: 1. أن صندوق النقد الدولي لا يستطيع حاليا أن يصدر كميات كافية منها للوفاء باستخدامات حقوق السحب الخاصة كعملة احتياط على المستوى الدولي، كما أن الكميات المصدرة حاليا من وحدات حقوق السحب الخاصة تعد ضئيلة جدا مقارنة بحجم السيولة الدولية، أو المعاملات اليومية في سوق النقد الأجنبي على المستوى الدولي. 2. أن النظام الحالي لتوزيع الكميات المصدرة من حقوق السحب الخاصة (على أساس نسبة حصة العضو في رأس المال) لا يضمن، في حال تبني العالم لها كعملة دولية، حصول كل دولة على احتياجاتها من تلك العملة لأغراض الاحتياط، ويعطي الدول التي ترتفع حصتها في رأسمال الصندوق، مثل الولايات المتحدة، ثقلا في التعاملات على هذه العملة دوليا، خصوصا فيما يتعلق بإقراض فوائض حصتها إلى الدول الأخرى، مما يجعل هذه العملة عرضة للضغوط التي يمكن أن تمارسها هذه الدولة. 3. أنها عملة بدون اقتصاد يعبر عن قوتها، أو بنك مركزي يدافع عنها، أو احتياطيات كافية تساندها، ذلك أن إجمالي حجم احتياطيات صندوق النقد الدولي حاليا لا تمكنه من أن يضطلع بدور المصدر لعملة العالم. 4. أن استخدام حقوق السحب الخاصة يقتصر حاليا على البنوك المركزية فقط، مما يجعل استخدام هذه العملة محدودا، والعملة لا تصبح دولية إلا إذا كان هناك استخدام كثيف لها على المستوى العالمي، وقد كانت هناك محاولات سابقة من قبل الصندوق للسماح للشركات المتعددة الجنسيات باستخدام وحدات حقوق السحب الخاصة، إلا أن التجربة لم تنجح. 5. إذا كانت وحدات حقوق السحب الخاصة غير قابلة للاستخدام من قبل الأطراف غير الرسمية، فإنها لا تصلح لاستخدامها كعملة احتياط، أي كعملة يستخدمها أي بنك المركزي للتدخل في سوق النقد الأجنبي للدفاع عن عملته المحلية، لأنه لن يستطيع أن يتدخل في سوق النقد الأجنبي في الوقت المناسب لبيعها أو لشرائها لأغراض التأثير على معدل صرف عملته المحلية، خصوصا أن عملية استخدام حقوق السحب الخاصة تقتضي موافقة الصندوق مسبقا، ومن ثم لن يجد البنك المركزي الديناميكية السوقية اللازمة للتدخل السريع من خلال بيع أو شراء هذه العملة. 6. أن استخدام وحدات حقوق السحب الخاصة كعملة احتياط، لن يعني إمكانية استخدامها كعملة ائتمان على المستوى الدولي خارج نطاق التعاملات الرسمية بين البنوك المركزية في دول العالم، وهو ما يقلل من قيمة هذه العملة، ويقلل من حجم العوائد التي يمكن أن تحققها البنوك المركزية من احتياطياتها بهذه العملة. 7. أن استخدام وحدات حقوق السحب الخاصة كعملة احتياط على المستوى الدولي سيتطلب تغييرا هيكليا في الدور الذي يلعبه صندوق النقد الدولي على المستوى العالمي، وحجم الموارد المالية المتاحة له، ونسب مساهمة دول العالم في رأس ماله، ودوره في فرض سياسات الاستقرار الاقتصادي على المستوي الدولي، وهو الأمر الذي قد يجد معارضة كبيرة من قبل القوى الاقتصادية العالمية، بصفة خاصة الولايات المتحدة الأمريكية، التي تملك قوة تصويت جوهرية في الصندوق. في ظل هذه القيود تضعف احتمالات أن تتحول وحدات حقوق السحب الخاصة إلى عملة دولية بديلة للدولار، أو منافسيه له، وبالتالي فإن البديل الأكثر احتمالا هو صعود عملة تنافس الدولار على المستوى الدولي، وتحل محله كعملة احتياط وكعملة لتسوية المبادلات على المستوى الدولي، هذه العملة في وجهة نظر بعض المراقبين هي اليوان الصيني. فخلال العقدين الماضيين كانت الصين كاقتصاد تنمو بمعدلات أقل ما يمكن أن توصف بأنها معدلات استثنائية، ومن حيث الحجم أصبحت تحتل المركز الثاني عالميا بعد الولايات المتحدة، خصوصا بعد أن فقدت الأخيرة سنوات من النمو نتيجة أزمتها، لذلك ينظر البعض إلى اليوان الصيني على أنه أقوى عملة يمكن أن تشكل البعد الثالث في هذا العالم بعد الدولار واليورو. ولكن ما هو احتمال أن يتحول اليوان الصيني إلى عملة دولية؟ أو أن يحتل عرش الدولار الأمريكي؟ بصفة خاصة، ما الشروط الواجب توافرها لكي يحتل اليوان هذا المركز العالمي؟ وهل يمكن أن تتمكن الصين من توفير هذه الشروط؟ وهل من مصلحة الصين أصلا أن يتحول اليوان إلى عملة عالمية في نفس وضع الدولار؟ وإذا كان الأمر كذلك، لماذا ترفض الصين هذا التحول؟ أم أن الصين تخطط لكي يصبح اليوان عملة دولية مثل الدولار ولكن من خلال سياسة التحول خطوة خطوة نحو الهدف طويل الأمد، كما تحولت الصين إلى ثاني أكبر اقتصاد في العالم أيضا خطوة بخطوة؟ وما الخطوات التي قامت بها السلطات النقدية الصينية في هذا الاتجاه؟ وهل هذه الخطوات كافية بالفعل لكي تساعد اليوان لأن يكون عملة دولية؟ أم أن اليوان سيفرض نفسه في النهاية على الساحة كعملة دولية بديلة للدولار؟ في هذه السلسلة من المقالات نتناول الإجابة عن هذه الأسئلة بالتفصيل إذا أحيانا الله سبحانه وتعالى. |

||

|

|

|

12-17-2010

|

رقم المشاركة : ( 9 ) | ||

|

مشرف الأقسام التعليمية

|

التقرير اليومي لأسواق الأسهم الخليجية

الأسواق الخليجية تتراجع .. و«دبي» و«الكويتية» تربحان  ''الاقتصادية'' من الرياض واصل التراجع سيطرته على إغلاقات ثلاثة من مؤشرات الأسواق الخليجية في نهاية جلسة أمس، كان في مقدمتها مؤشر سوق قطر، في حين لم ينجُ منه سوى مؤشر سوق دبي ومؤشر السوق الكويتية. ليتراجع المؤشر العام لسوق قطر بنسبة 0.45 في المائة متصدرا المؤشرات المتراجعة، تلاه سوق مسقط بتراجع نسبته 0.16 في المائة، كما تراجع مؤشر سوق أبو ظبي بنسبة 0.02 في المائة. بينما استطاع ''دبي'' و''الكويتي'' الإفلات من تراجعات جلسة أمس ليرتفع مؤشر سوق دبي بنسبة 0.56 في المائة بعد ست جلسات من التراجع، وارتفع مؤشر السوق الكويتية بنسبة 0.38 في المائة ويواصل ''البحريني'' عطلته. وتراجعت السوق القطرية في نهاية تعاملات أمس ليخسر مؤشرها 39.5 نقطة، أو ما نسبته 0.45 في المائة ليصل إلى مستوى 8733.1 نقطة. وعلى صعيد الكميات والقيم فقد انخفضت أحجام التداول لتبلغ في نهاية الجلسة 11.007 مليون سهم مقابل 16.27 مليون سهم بنهاية جلسة الأربعاء وسجل السوق قيم تداولات بـ 383.82 مليون ريال مقارنة بـ 491.67 مليون ريال في نهاية جلسة الأربعاء، كما انخفضت الصفقات إلى 4894 صفقة مقابل 6074 صفقة، حسبما أوضح تقرير مركز معلومات مباشر. وجرى التداول على 39 سهما من الـ 43 شركة المدرجة، حيث جاءت عشرة أسهم منها على ارتفاع، بينما تراجع 24 سهما وظلت خمسة أخرى بلا تغير. وتصدّر سهم بنك الدوحة الارتفاعات بما نسبته 1.39 في المائة ليصل إلى سعر 65.8 ريال بأحجام بلغت 1.27 مليون سهم وما قيمته 84.001 مليون ريال، تلاه سهم قطر للوقود بارتفاع مقارب 1.36 في المائة ليصل إلى سعر 224 ريالا، مسجلا أحجام تداول بـ 6.74 ألف سهم وقيم تداول 1.5 مليون ريال. وواصل مؤشر سوق مسقط لتداول الأوراق المالية تراجعه للجلسة الخامسة على التوالي في ظل ضغط من القطاعات كافة، حيث انخفض بنسبة 0.16 في المائة بعد إغلاقه في نهاية تداولات أمس عند مستوى الـ 6635.11 نقطة ليخسر بذلك 10.44 نقطة، تبعا لتقرير معلومات مباشر . وتراجعت أحجام التداول تراجع طفيفا من مستوياتها في الجلسة الماضية، حيث بلغت أحجام التداول 11.8 مليون سهم مقارنة بـ 12.57 مليون سهم في الجلسة الماضية، بينما شهدت قيم التداول تراجعا كبيرا عن مستوياتها في الجلسة الماضية، إذ بلغت قيمة التداولات 6.2 مليون ريال مقارنة بـ 11.96 مليون ريال في الجلسة الماضية، وبلغ عدد صفقات التداول 1735 صفقة مقارنة بـ 1846 صفقة في الجلسة الماضية. وتم التداول على أسهم 51 ورقة مالية، ارتفع منها تسعة أسهم، بينما تراجع منها 20 سهما واستقر الـ 22 أسهم الباقية عند إغلاقاتها السابقة نفسها. تراجعت قطاعات السوق كافة، حيث تصدرها قطاع البنوك والاستثمار الذي تراجع بنسبة 0.42 في المائة، وتلاه قطاع الخدمات والتأمين متراجعا بنسبة 0.23 في المائة، ثم قطاع الصناعة الذي تراجع بنسبة 0.1 في المائة. تصدر سهم تأجير للتمويل الأسهم الرابحة، حيث ارتفع بنسبة 7.43 في المائة بوصوله مستوى 0.159 ريال، تلاه سهم الأنوار للسيراميك مرتفعا بنسبة 2.16 في المائة بوصوله مستوى 0.331 ريال، ثم سهم الجزيرة للخدمات الذي ارتفع بنسبة 1.02 في المائة ليصل لسعر 0.199 ريال. وانتهت تداولات جلسة أمس بتراجع مؤشر سوق أبو ظبي بنسبة 0.02 في المائة ليصل إلى مستوى 2715.55 نقطة بعد أن فقد 0.53 نقطة من رصيده، حسبما أفاد تقرير معلومات مباشر، من خلال تنفيذ 1364 صفقة ليبلغ إجمالي حجم التداول 48.86 مليون سهم بقيمة تبلغ 106.85 مليون درهم. وقد تراجع 14 سهما وارتفع 12 سهما وظلت ثمانية أسهم ثابتة، وهي: سهم سيراميك رأس الخيمة الذي أغلق عند 2.20 درهم، سهم اتصالات قطر الذي استقر عند 180 درهم، سهم أسمنت الاتحاد مستقرا عند 1.51 درهم، سهم الواحة كابيتال الذي أغلق عند 0.76 درهم، سهم الهلال الأخضر الذي أغلق عند 0.76 درهم، سهم أبو ظبي الوطني الذي استقر عند 11.95 درهم، سهم اتصالات مغلقا عند 10.85 درهم، وسهم الدار العقارية الذي استقر عند 2.26 درهم. وقد عرضت كيوتل مجالات وتنوع مجموعة حلولها الموجهة لقطاع الشركات الصغيرة والمتوسطة في نهاية الأسبوع، وذلك من خلال مشاركتها في ندوة تواصل الأعمال التي نظمها المجلس الأعلى للاتصالات وتكنولوجيا المعلومات في قطر أي سي تي قطر. تراجع سهم الخليج الطبية بنسبة 9.78 في المائة والتي كانت أكبر نسبة تراجع وأغلق السهم عند 1.66 درهم يليه سهم بنك أم القيوين متراجعا بنسبة 6.70 في المائة ليصل إلى 1.95 درهم، كما تراجع سهم أسمنت رأس الخيمة بنسبة 2.30 في المائة ليصل إلى 0.85 درهم. وتصدر سهم أسمنت الخليج الأسهم الرابحة، حيث ارتفع بنسبة 9.66 في المائة ليغلق عند 1.59 درهم يليه سهم عمان والإمارات مرتفعا بنسبة 9.30 في المائة ليصل إلى 0.94 درهم، كما ارتفع سهم دار التمويل بنسبة 5.04 في المائة ليصل إلى خمسة درهم. سجل سهم الدار العقارية أعلى حجم تداول والذي بلغ 15.504 مليون سهم، يليه سهم دانة الذي تراجع بنسبة 1.39 في المائة ليغلق عند 0.71 درهم من خلال تداول 8.844 مليون سهم، وجاء فى المركز الثالث سهم صروح الذي تراجع بنسبة 1.81 في المائة ليغلق عند 1.63 درهم بحجم تداول يتجاوز 6.45 مليون سهم. استطاع مؤشر سوق دبى أمس أن ينهي تعاملاته في آخر تداولات الأسبوع مقلصا بعض خسائره التى سجلها منذ مستهل التعاملات والمنتصف لم تتعد نسبته النقطة المئوية، حيث أغلق عند مستوى الـ 1639.06 نقطة ليضيف من خلالها 9.08 نقطة إلى رصيده بنسبة 0.56 في المائة، وقد بلغت أحجام التداولات 81.022 مليون سهم بقيمة بلغت 156.317 مليون درهم من 1837 صفقة منفذه خلال التعاملات، وفق تقرير معلومات مباشر. وقد تم التداول على أسهم 24 ورقة مالية كان، من بينها 13 ورقة مالية رابحة فى حين تراجعت ثماني ورقات مالية، بينما ظلت ثلاث ورقات على إغلاقاتها السابقة. وعلى صعيد أداء الأسهم، تصدر سهم الخليجية للاستثمارات أكثر الأسهم ارتفاعا بنسبة 4 في المائة ليغلق عند 0.520 درهم، وتلاه سهم أرامكس مغلقا عند مستوى 2.110 درهم مرتفعا بنسبة 3.43 في المائة، كما جاء سهم تبريد مرتفعا بنسبة 2.94 في المائة ليغلق عند مستوى الـ 1.750 درهم. أما على صعيد الأسهم المتراجعة خلال التعاملات فتصدرتها الخليج للملاحة متراجعة بنسبة 2.98 في المائة مغلقة عند 0.423 درهم، تلاها سهم دار التكافل متراجعا بنسبة 2.26 في المائة ليغلق عند 0.865 درهم، كما تراجع أيضا سهم الاتحاد العقارية بنسبة 1.85 في المائة ليغلق عند مستوى 0.371 درهم. وعن الأسهم الأكثر نشاطا من حيث قيم وأحجام التدولات فكانت من نصيب سهم إعمار متداولا أكثر 25.902 مليون سهم وبقيمة نحو 90.959 مليون درهم. وانتهت آخر جلسات هذا الأسبوع والجلسة الـ 11 في شهر كانون الأول (ديسمبر) الجاري لتشهد استمرار حالة الانتعاش في أداء المؤشرات الرئيسة للبورصة الكويتية، حيث حقق مؤشرها السعري ثالث ارتفاع له على التوالي بعد نموه أمس بنسبة 0.38 في المائة بإقفاله عند مستوى 6853.2 نقطة رابحا 26 نقطة تقريبا، فيما أنهى المؤشر الوزني للسوق التداولات على ارتفاع لرابع جلسة على التوالي مُحققا نموا بلغت نسبته 0.29 في المائة، وذلك بعد إقفاله عند النقطة 477.53 بمكاسب بلغت 1.37 نقطة. وبالنسبة لحركة التداولات في السوق الكويتية في نهاية التعاملات فكانت الأنشط هذا الشهر، حيث شهدت ارتفاعا ملحوظا مقارنة بما كانت عليه في جلسة الأربعاء، وذلك بعد أن بلغت الكميات 265.79 مليون سهم مقارنة بنحو 181.91 مليون سهم كانت في الجلسة الماضية. وجاءت التداولات من خلال تنفيذ 4346 صفقة حققت نحو 86.63 مليون دينار مقارنة بـ 3245 صفقة حققت نحو 38.95 مليون دينار في الجلسة السابقة. واحتل سهم أهلية صدارة قائمة أنشط تداولات السوق الكويتية من حيث الكميات، وذلك بعد أن بلغ حجم تداولاته في نهاية التعاملات 23.92 مليون سهم جاءت من خلال تنفيذ 212 صفقة حققت 411.45 ألف دينار ليرتفع السهم عند الإغلاق بنسبة 5.88 في المائة بإقفاله عند مستوى 18 فلسا بزيادة فلس واحد فقط عن مستوى إغلاقه السابق.وواصل سهم زين تصدره قائمة أعلى قيم التداول في البورصة الكويتية في نهاية التعاملات لرابع جلسة على التوالي وللمرة السابعة في الشهر الجاري، حيث بلغت قيمة تداولاته عند الإغلاق 35.6 مليون دينار تقريبا، وذلك بعد تنفيذ 318 صفقة تمت على نحو 22.91 مليون سهم، إلا أن السهم تراجع بنسبة 1.3 في المائة مُغلقا عند مستوى 1.52 دينار بخسائر بلغت 20 فلسا. وجاءت أكثر الصفقات على سهم استثمارات، وبلغ عددها في نهاية التعاملات 351 صفقة تمت على عدد 13.35 مليون سهم حققت ما قيمته 6.56 مليون دينار تقريبا؛ ليرتفع السهم في نهاية التداولات بنسبة 4.17 في المائة بإقفاله عند مستوى 500 فلس رابحا 20 فلسا. |

||

|

|

|

12-17-2010

|

رقم المشاركة : ( 10 ) | ||

|

مشرف الأقسام التعليمية

|

الكويت: خطة التنمية ترفع توقعات نمو قطاع التأمين 12 %

الكويت ـ رويترز: توقع اتحاد شركات التأمين في الكويت أمس أن ينمو قطاع التأمين في البلاد خلال عام 2011 بنسبة تراوح بين 10 و12 في المائة بفضل خطة التنمية التي تضطلع الحكومة بتنفيذها, والتي تتضمن إنفاق 30 مليار دينار (106 مليارات دولار) خلال أربع سنوات. وقال الدكتور علي البحر رئيس اتحاد شركات التأمين في الكويت, والذي يشغل أيضا موقع مدير عام شركة الكويت للتأمين "إذا أدارت شركات التأمين الأمر بشكل جيد فإن نسبة النمو لن تقل عن 10 إلى 12 في المائة سنويا, وهذا تقدير متحفظ". وأضاف "إن شركات التأمين يجب أن تكون قادرة على مواكبة الخطة التنموية وأن تستعد بمواردها المالية والبشرية لتقديم خدمات التأمين للمشاريع التي ستنشأ بموجب هذه الخطة خلال السنوات المقبلة". وأشار البحر إلى أن خطة التنمية مهمة جدا لجميع القطاعات الاقتصادية في الكويت نظرا لكون الاقتصاد الكويتي "اقتصادا ريعيا يعتمد على إنفاق الحكومة"، وأضاف "الناتج المحلي لدولة الكويت لا ينمو بمبادرات القطاع الخاص وإنما بالإنفاق الحكومي. القطاع الخاص لا يزال يشكل نسبة ضئيلة من الناتج القومي لدولة الكويت لا تزيد على 30 في المائة, وحتى هذه النسبة يشكل قطاع المصارف نسبة كبيرة منها وهو قطاع حيوي يعتمد على مدخرات الدولة والمواطنين". وأكد أن قطاع التأمين الكويتي تأثر بشكل كبير بتداعيات الأزمة المالية العالمية من ناحيتين: الأولى أن شركات التأمين تعتبر "مستثمرا كبيرا" في سوق الأوراق المالية الذي تراجع بشكل كبير, والناحية الثانية تتمثل في بطء وتراجع المشاريع الكبرى خلال السنيتن الماضيتين ما أدى إلى ضعف عقود التأمين التي توقعها الشركات. وبين أن الكويت نجحت في تحفيز الاقتصاد من خلال ضخ الأموال عبر عدد من المشاريع التنموية, وهو ما شعرت به شركات التأمين بدءا من الربع الأول من العام الجاري. وأكد البحر أنه رغم هذه الظروف إلا أن شركات التأمين التقليدية تمكنت من تحقيق أرباح ونتائج مالية إيجابية خلال الأشهر التسعة الأولى من 2010 بينما لم تتمكن شركات التأمين التكافلي الإسلامية من عبور الأزمة نظرا لحداثة هذه الشركات وعدم تمكنها من توفير احتياطيات مالية تسندها وقت الأزمات. وأوضح أن عدد شركات التأمين في السوق الكويتية يبلغ حاليا 27 شركة منها 17 شركة تكافلية إسلامية والشركات الباقية تتوزع بين شركات تقليدية كويتية وشركات أجنبية عاملة في الكويت. وأضاف أن شركات التأمين الأجنبية العاملة في الكويت لا تشكل تحديا للشركات المحلية وإنما تقوم بدور مكمل لعملها مشيرا إلى أن حصة هذه الشركات لا تتعدى 15 في المائة من حجم الأقساط المكتتبة سنويا والبالغ 170 مليون دينار بينما تستأثر الشركات التكافلية بحصة تتراوح بين 15 و20 في المائة من هذا المبلغ. |

||

|

|

|

| مواقع النشر |

|

|

المواضيع المتشابهه

المواضيع المتشابهه

|

||||

| الموضوع | كاتب الموضوع | المنتدى | الردود | آخر مشاركة |

| الاخبار الاقتصادية ليوم الثلاثاء 01/01/1432 هـ 07 ديسمبر 2010 م | صقر قريش | منتدى الاقتصاد والمال | 36 | 05-24-2011 11:23 PM |

| الاخبار الاقتصادية ليوم السبت 05/01/1432 هـ 11 ديسمبر 2010 م | صقر قريش | منتدى الاقتصاد والمال | 36 | 05-24-2011 11:22 PM |

| الاخبار الاقتصادية ليوم الخميس 10/01/1432 هـ 16 ديسمبر 2010 م | صقر قريش | منتدى الاقتصاد والمال | 33 | 05-24-2011 11:20 PM |

| الاخبار الاقتصادية ليوم الأربعاء 09/01/1432 هـ 15 ديسمبر 2010 م | صقر قريش | منتدى الاقتصاد والمال | 38 | 05-24-2011 11:18 PM |

| الاخبار الاقتصادية ليوم الأحد 06/01/1432 هـ 12 ديسمبر 2010 م | صقر قريش | منتدى الاقتصاد والمال | 31 | 05-24-2011 11:17 PM |

|

|

|

|

العرض العادي

العرض العادي